FP1級 2026年1月 応用編 問53(改題)

X株式会社(以下、「X社」という)に勤務するAさん(64歳)は、2026年6月8日にX社を定年退職する予定である。Aさんは、これまで退職後に再就職するかどうかを決めてこなかったが、いよいよ退職日が近づいてきたため、65歳以降の雇用保険の給付や公的医療保険の取扱い、公的年金の受給額などについて確認したうえで、今後の計画を立てたいと考えている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。Aさんおよび妻Bさん(61歳)に関する資料は、以下のとおりである。

〈Aさんおよび妻Bさんに関する資料〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。Aさんおよび妻Bさん(61歳)に関する資料は、以下のとおりである。

〈Aさんおよび妻Bさんに関する資料〉

- Aさん(本人)

- 1961年6月8日生まれ

- 公的年金の加入歴

1981年6月から1984年3月までの大学生であった期間(34月)は国民年金に任意加入していない。

1984年4月から現在に至るまで厚生年金保険の被保険者である(厚生年金基金の加入期間はない)。 - 全国健康保険協会管掌健康保険の被保険者である。

- 雇用保険の一般被保険者である。

- Bさん(妻)

- 1964年5月21日生まれ

- 公的年金の加入歴

1984年5月から1987年3月までの大学生であった期間(35月)は国民年金に任意加入していない。

1987年4月から1992年3月まで厚生年金保険の被保険者である(厚生年金基金の加入期間はない)。

1992年4月から2004年3月まで国民年金の第3号被保険者である。

2004年4月から現在に至るまで厚生年金保険の被保険者である(厚生年金基金の加入期間はない)。 - 全国健康保険協会管掌健康保険の被保険者である。

- 雇用保険の一般被保険者である。

- 妻Bさんは、Aさんと同居し、現在および将来においても、Aさんと生計維持関係にあるものとする。

- Aさんおよび妻Bさんは、現在および将来においても、公的年金制度における障害等級に該当する障害の状態にないものとする。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問53

Aさんが、65歳でX社を定年退職した後、再就職しない場合、Aさんが受給することができる公的年金の老齢給付について、次の①~③に答えなさい。〔計算過程〕を示し、〈答〉は円単位とすること。また、年金額の端数処理は、円未満を四捨五入すること。

なお、計算にあたっては、《設例》の〈Aさんおよび妻Bさんに関する資料〉および下記の〈条件〉に基づき、年金額は、2026年度価額に基づいて計算するものとする。また、Aさんおよび妻Bさんは、老齢基礎年金および老齢厚生年金について繰上げ支給の請求をしないものとする。

〈条件〉

なお、計算にあたっては、《設例》の〈Aさんおよび妻Bさんに関する資料〉および下記の〈条件〉に基づき、年金額は、2026年度価額に基づいて計算するものとする。また、Aさんおよび妻Bさんは、老齢基礎年金および老齢厚生年金について繰上げ支給の請求をしないものとする。

- Aさんが65歳から受給することができる老齢基礎年金の年金額はいくらか。

- Aさんが65歳から受給することができる老齢厚生年金の年金額(本来水準による価額)はいくらか。

- Aさんが67歳0カ月で老齢厚生年金の繰下げ支給の申出をした場合に受給することができる老齢厚生年金の年金額(本来水準による価額)はいくらか。

〈条件〉

- 厚生年金保険の被保険者期間

- 総報酬制導入前の被保険者期間:228月

- 総報酬制導入後の被保険者期間:278月

- 平均標準報酬月額および平均標準報酬額(65歳到達時点、2026年度再評価率による額)

- 総報酬制導入前の平均標準報酬月額:32万円

- 総報酬制導入後の平均標準報酬額:50万円

- 報酬比例部分の給付乗率

- 総報酬制導入前の乗率:1,000分の7.125

- 総報酬制導入後の乗率:1,000分の5.481

- 経過的加算額1,766円×被保険者期間の月数-□□□円×1961年4月以後で20歳以上60歳未満の

厚生年金保険の被保険者期間の月数480

※「□□□」は、問題の性質上、伏せてある。 - 加給年金額

423,700円(要件を満たしている場合のみ加算すること)

| ①円 |

| ②円 |

| ③円 |

広告

広告

正解

| ① 787,283(円) 847,300円×446月480月=787,283円(円未満四捨五入) |

| ② 1,765,796(円) 320,000円×7.1251,000×228月+500,000円×5.4811,000×278月=1,281,699円 1,766円×480月-847,300円×446月480月=60,397円(円未満四捨五入) 1,281,699円+60,397円=1,342,096円 1,342,096円+423,700円=1,765,796円 |

| ③ 1,567,568(円) 1,342,096円×0.7%×24月=225,472円(円未満四捨五入)

1,342,096円+225,472円=1,567,568円 |

分野

科目:A.ライフプランニングと資金計画細目:5.公的年金

解説

〔①について〕

老齢基礎年金の年金額は、以下の算式で求めます。2026年度の基本年金額は847,300円です。

基本年金額×保険料納付済月数480月

Aさんは、大学生だったときの34月の未納期間を除き、60歳まで引き続き厚生年金被保険者となっているので、保険料納付済月数は480月から34月を差し引いた「480月-34月=446月」です。免除期間はないのでそのまま計算します。

847,300円×446月480月=787,282.9…円

(円未満四捨五入)787,283円

よって、正解は787,283(円)です。

〔②について〕

65歳以降に受け取る老齢厚生年金の年金額は、以下の算式で求めます。

報酬比例部分の額+経過的加算額+加給年金額

【報酬比例部分の額】

次式で算出される額の合計になります。

320,000円×7.1251,000×228月+500,000円×5.4811,000×278月

=320円×7.125×228月+500円×5.481×278月

=519,840円+761,859円=1,281,699円

(円未満四捨五入)1,281,699円

【経過的加算額】

厚生年金の被保険者期間の合計は「228月+278月=506月」ですが、上限が480月なので480月を使います。20歳以上60歳未満の被保険者期間の月数は、60歳から65歳までの5年分(60月)を差し引いた「506月-60月=446月」です。これを計算式に当てはめると、

1,766円×480月-847,300円×446月480月

=847,680円-787,282.9…円=60,397.0…円

(円未満四捨五入)60,397円

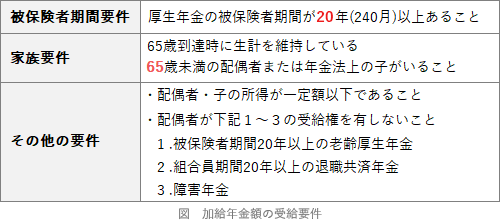

【加給年金額】

下図の条件を満たすときに支給されます。

Aさんの厚生年金被保険者期間は240月以上、妻Bさんは年下です。1964年5月生まれの妻Bさんは、64歳から特別支給の老齢厚生年金(被保険者期間20年以上)を受給できますが、Aさん65歳到達時にはまだ受給権を有しないため、加給年金額423,700円が加算されます。 以上より、老齢厚生年金の基本年金額は、

以上より、老齢厚生年金の基本年金額は、

1,281,699円+60,397円+423,700円=1,765,796円

よって、正解は1,765,796(円)です。

〔③について〕

繰下げを行うと、繰下げ1月につき0.7%の割合で年金額が増額されます。この増額の対象となるのは、報酬比例部分の額と経過的加算額です。 ここで注意すべきなのが加給年金額の取扱いです。この設例においては、Aさんが67歳0か月になったとき、妻Bさんはすでに64歳に到達しています。前述のとおり、妻Bさんは64歳から特別支給の老齢厚生年金(被保険者期間20年以上)を受け取れるため、Aさんが67歳0か月で繰下げ支給を申し出た場合、加給年金額は支給対象外となります。

ここで注意すべきなのが加給年金額の取扱いです。この設例においては、Aさんが67歳0か月になったとき、妻Bさんはすでに64歳に到達しています。前述のとおり、妻Bさんは64歳から特別支給の老齢厚生年金(被保険者期間20年以上)を受け取れるため、Aさんが67歳0か月で繰下げ支給を申し出た場合、加給年金額は支給対象外となります。

繰下げ月数は2年=24月なので、増額率は「0.7%×24月=16.8%」です。受け取れる年金額は、報酬比例部分の額と経過的加算額に増額率を乗じて、

(1,281,699円+60,397円)×116.8%=1,567,568.1…円

(円未満四捨五入)1,567,568円

よって、正解は1,567,568(円)です。

老齢基礎年金の年金額は、以下の算式で求めます。2026年度の基本年金額は847,300円です。

基本年金額×保険料納付済月数480月

Aさんは、大学生だったときの34月の未納期間を除き、60歳まで引き続き厚生年金被保険者となっているので、保険料納付済月数は480月から34月を差し引いた「480月-34月=446月」です。免除期間はないのでそのまま計算します。

847,300円×446月480月=787,282.9…円

(円未満四捨五入)787,283円

よって、正解は787,283(円)です。

〔②について〕

65歳以降に受け取る老齢厚生年金の年金額は、以下の算式で求めます。

報酬比例部分の額+経過的加算額+加給年金額

【報酬比例部分の額】

次式で算出される額の合計になります。

- 平均標準報酬月額×7.1251,000×総報酬制導入前※の被保険者期間月数

※2003年3月以前 - 平均標準報酬額×5.4811,000×総報酬制導入後※の被保険者期間月数

※2003年4月以降

320

=320円×7.125×228月+500円×5.481×278月

=519,840円+761,859円=1,281,699円

(円未満四捨五入)1,281,699円

【経過的加算額】

厚生年金の被保険者期間の合計は「228月+278月=506月」ですが、上限が480月なので480月を使います。20歳以上60歳未満の被保険者期間の月数は、60歳から65歳までの5年分(60月)を差し引いた「506月-60月=446月」です。これを計算式に当てはめると、

1,766円×480月-847,300円×446月480月

=847,680円-787,282.9…円=60,397.0…円

(円未満四捨五入)60,397円

【加給年金額】

下図の条件を満たすときに支給されます。

Aさんの厚生年金被保険者期間は240月以上、妻Bさんは年下です。1964年5月生まれの妻Bさんは、64歳から特別支給の老齢厚生年金(被保険者期間20年以上)を受給できますが、Aさん65歳到達時にはまだ受給権を有しないため、加給年金額423,700円が加算されます。

1,281,699円+60,397円+423,700円=1,765,796円

よって、正解は1,765,796(円)です。

〔③について〕

繰下げを行うと、繰下げ1月につき0.7%の割合で年金額が増額されます。この増額の対象となるのは、報酬比例部分の額と経過的加算額です。

繰下げ月数は2年=24月なので、増額率は「0.7%×24月=16.8%」です。受け取れる年金額は、報酬比例部分の額と経過的加算額に増額率を乗じて、

(1,281,699円+60,397円)×116.8%=1,567,568.1…円

(円未満四捨五入)1,567,568円

よって、正解は1,567,568(円)です。

広告

広告