FP1級 2026年1月 応用編 問61

Aさん(63歳)は、早逝した父の相続により取得した甲土地上に、35年前に自宅を建築し、これまで妻Bさん(62歳)と2人で暮らしてきた。12年前には、妻Bさんに自宅の建物および甲土地の持分のそれぞれ4分の1を贈与し、妻Bさんは、その贈与について贈与税の配偶者控除の適用を受けている。

Aさん夫妻は、傷んできた家屋を取り壊して、自宅を建て替えるか、近隣の再開発により地価が高騰した甲土地を売却して新築マンションを購入するか検討している。

甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

Aさん夫妻は、傷んできた家屋を取り壊して、自宅を建て替えるか、近隣の再開発により地価が高騰した甲土地を売却して新築マンションを購入するか検討している。

甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

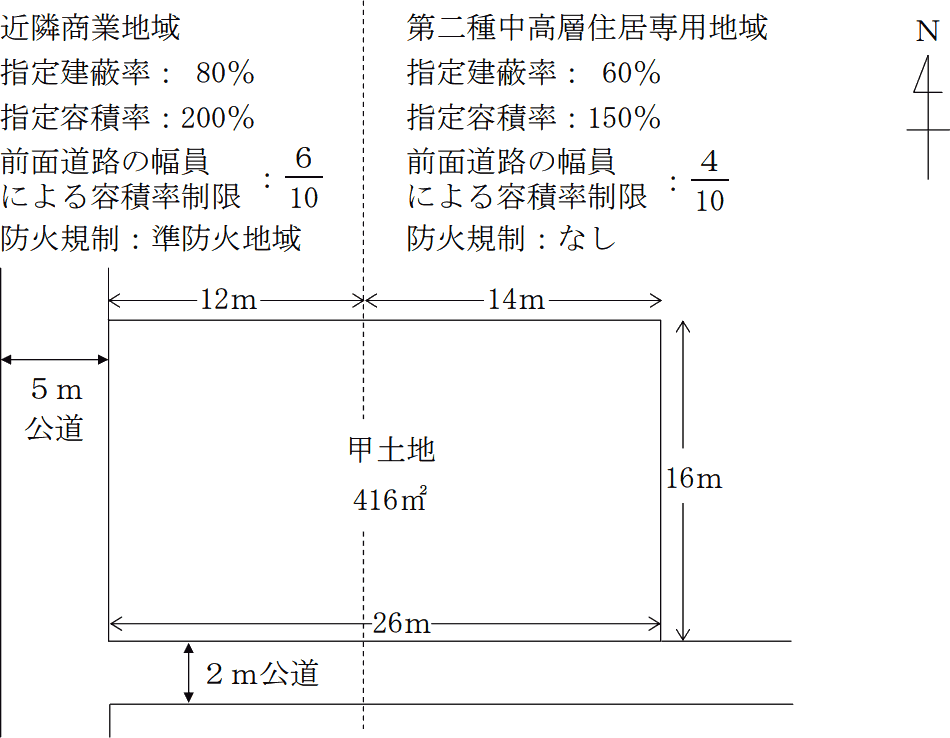

- 甲土地は416㎡の長方形の土地であり、近隣商業地域に属する部分は192㎡、第二種中高層住居専用地域に属する部分は224㎡である。

- 幅員2mの公道は、建築基準法第42条第2項により特定行政庁の指定を受けた道路である。2m公道の道路中心線は、当該道路の中心部分にある。また、2m公道の甲土地の反対側は宅地であり、がけ地や川等ではない。

- 甲土地は、建蔽率の緩和について特定行政庁が指定する角地ではない。

- 指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問61

Aさんと妻Bさんが、自宅の家屋を取り壊して、以下の〈条件〉でその敷地である甲土地を共同して第三者に譲渡し、「居住用財産を譲渡した場合の3,000万円の特別控除」および「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」の適用を受けた場合、次の①および②に答えなさい。〔計算過程〕を示し、〈答〉は100円未満を切り捨てて円単位とすること。なお、甲土地について、Aさんは4分の3、妻Bさんは4分の1の共有持分を有している。また、譲渡所得以外の所得や所得控除等は考慮しないものとする。

〈条件〉

- Aさんの課税長期譲渡所得金額はいくらか。

- Aさんの課税長期譲渡所得金額に係る所得税および復興特別所得税、住民税の合計額はいくらか。

〈条件〉

〈譲渡資産(甲土地)に関する資料〉

- 譲渡代金(譲渡価額)

- 1億4,000万円

- 所有期間

- 60年

- 取得費

- 不明

- 譲渡費用

- 660万円(家屋の取壊し費用、仲介手数料等)

- 譲渡代金と譲渡費用は、Aさんと妻Bさんがそれぞれの持分(4分の3および4分の1)に応じて受け取り、または支払っている。

| ①円 |

| ②円 |

広告

広告

正解

| ① 64,800,000(円) 140,000,000円×34-(140,000,000円×34×5%+6,600,000円×34)=94,800,000円 94,800,000円-30,000,000円=64,800,000円 |

| ② 9,501,100(円) 60,000,000円×10%+(64,800,000円-60,000,000円)×15%=6,720,000円

6,720,000円×2.1%=141,120円 6,720,000円+141,120円=6,861,100円(100円未満切捨て) 60,000,000円×4%+(64,800,000円-60,000,000円)×5%=2,640,000円 6,861,100円+2,640,000円=9,501,100円 |

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

〔①について〕

譲渡所得は「収入金額-(取得費+譲渡費用)」で求めるので、計算に必要な各要素を整理します。資料に示されている金額は甲土地全体の金額のため、Aさんの収入・負担部分は共有持分である4分の3相当額です。

10,500万円-(525万円+495万円)=9,480万円

3,000万円特別控除により、この金額から3,000万円が控除されるので、

9,480万円-3,000万円=6,480万円

よって、正解は64,800,000(円)となります。

〔②について〕

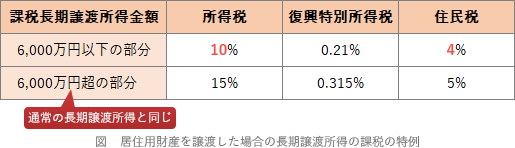

長期譲渡所得の課税の特例(軽減税率の特例)は、課税譲渡所得金額のうち6,000万円以下の部分の税率が下表のように軽減される特例です。 本問では譲渡所得の金額が6,000万円超なので、6,000万円以下の部分と6,000万円を超える部分に区分して税額を計算します。

本問では譲渡所得の金額が6,000万円超なので、6,000万円以下の部分と6,000万円を超える部分に区分して税額を計算します。

【①所得税等】

【②住民税】

【合計(①+②)】

6,861,100円+2,640,000円=9,501,100円

よって、正解は9,501,100(円)となります。

譲渡所得は「収入金額-(取得費+譲渡費用)」で求めるので、計算に必要な各要素を整理します。資料に示されている金額は甲土地全体の金額のため、Aさんの収入・負担部分は共有持分である4分の3相当額です。

- 収入金額 1億4,000万円×34=10,500万円

- 取得費(不明なので概算取得費)1億4,000万円×5%×34=525万円

- 譲渡費用 660万円×34=495万円

10,500万円-(525万円+495万円)=9,480万円

3,000万円特別控除により、この金額から3,000万円が控除されるので、

9,480万円-3,000万円=6,480万円

よって、正解は64,800,000(円)となります。

〔②について〕

長期譲渡所得の課税の特例(軽減税率の特例)は、課税譲渡所得金額のうち6,000万円以下の部分の税率が下表のように軽減される特例です。

【①所得税等】

- 6,000万円以下の部分 60,000,000円×10%=6,000,000円

- 6,000万円超の部分 4,800,000円×15%=720,000円

- 小計 6,000,000円+720,000円=6,720,000円

- 復興特別所得税 6,720,000円×2.1%=141,120円

【②住民税】

- 6,000万円以下の部分 60,000,000円×4%=2,400,000円

- 6,000万円超の部分 4,800,000円×5%=240,000円

【合計(①+②)】

6,861,100円+2,640,000円=9,501,100円

よって、正解は9,501,100(円)となります。

広告

広告