FP1級 2026年5月 応用編 問60

会社員のAさん(50歳)は、昨年母が死亡し、母および妻子とともに暮らしていた自宅(建物)およびその敷地である甲土地を相続により取得した。母の相続において、相続人はAさんのみであり、申告期限までに相続税の申告・納付は完了している。

Aさんは、駅近くに購入した新築マンションに引っ越す予定であり、現在の自宅(建物)および甲土地については引っ越し後に売却しようと考えていたが、先日、不動産会社の担当者から、甲土地は立地がよいので賃貸マンション経営を検討してはどうかとの提案を受けた。

甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

Aさんは、駅近くに購入した新築マンションに引っ越す予定であり、現在の自宅(建物)および甲土地については引っ越し後に売却しようと考えていたが、先日、不動産会社の担当者から、甲土地は立地がよいので賃貸マンション経営を検討してはどうかとの提案を受けた。

甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

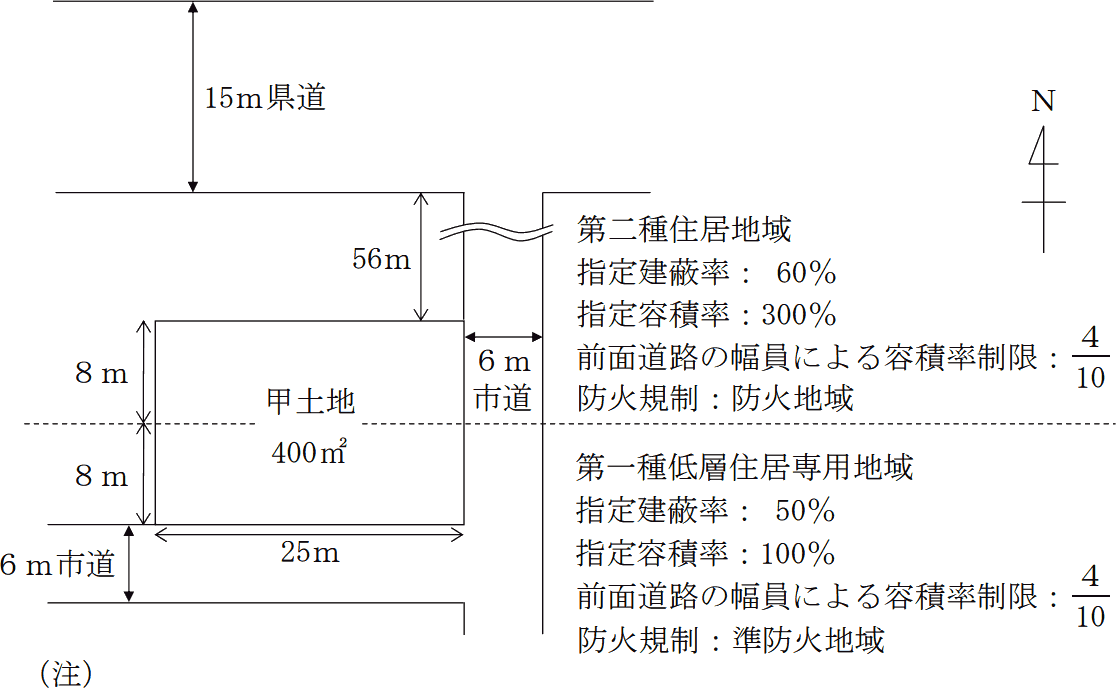

- 甲土地は400㎡の長方形の土地であり、第二種住居地域に属する部分は200㎡、第一種低層住居専用地域に属する部分は200㎡である。

- 指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 甲土地は、建蔽率の緩和について特定行政庁が指定する角地である。

- 幅員15mの県道は、建築基準法第52条第9項の特定道路であり、特定道路から甲土地までの延長距離は56mである。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問60

不動産の取得に係る税金や手続、借家契約に関する以下の文章の空欄①~⑦に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

- 〈不動産の取得に係る税金および手続〉

「Aさんが甲土地上に賃貸マンションを新築する場合、その建物に係る不動産取得税について、課税標準は、課税標準となるべき価格から1戸(40㎡以上240㎡以下)につき最高(①)万円(認定長期優良住宅の場合は□□□万円)を控除することができ、標準税率は、『住宅の取得及び土地の取得に対する不動産取得税の税率の特例』が適用されることにより(②)%となります。

また、Aさんが新築した賃貸マンションの建物について所有権保存登記をする際には登録免許税がかかり、その税率は(③)%です。所有権保存登記をした場合、登記記録における権利部の(④)区にAさんの氏名や住所などの事項が記録されます。

なお、2021年4月21日に成立し、2026年4月1日に施行された改正不動産登記法により、不動産の所有者(所有権の登記名義人)の氏名もしくは名称または住所について変更があった場合は、原則として、その変更があった日から(⑤)年以内に変更登記の申請をすることが義務付けられました。ただし、Aさんが所有権保存登記の申請をする際に、氏名や住所、生年月日等の検索用情報の申出をしてスマート変更登記を利用する場合は、住所等の変更があるたびに変更登記の申請をしなくても、その義務違反に問われることはありません。スマート変更登記とは、不動産の所有者の住所等に変更があった場合に、法務局においてその変更の事実を確認し、不動産の所有者の了解を得たうえで、登記官が職権で変更登記をする制度です」 - 〈借家契約〉

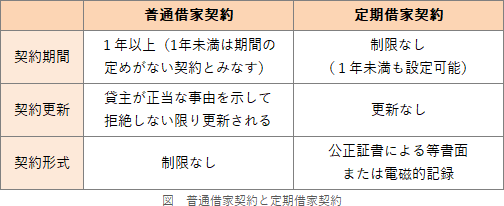

「借地借家法における建物賃貸借契約には、普通借家契約と定期借家契約があり、賃貸借期間や更新の取扱いなどに違いがあります。

普通借家契約では、通常、賃貸借期間を(⑥)年以上とします。これは、賃貸借期間を(⑥)年未満とした場合、期間の定めがない建物の賃貸借とみなされるためです。また、普通借家契約では、賃貸人が、賃借人が希望するにもかかわらず更新を拒絶する場合や、賃借人に対して解約の申入れをする場合に、正当事由が必要となります。

一方、定期借家契約では、賃貸借期間が定められていれば、その長さに制限はなく、(⑥)年未満とすることも可能です。また、定期借家契約は、期間満了により終了するため、更新をすることはできませんが、当事者間の合意に基づき、再契約をすることは可能です。なお、賃貸借期間が(⑥)年以上である場合は、原則として、賃貸人は、期間満了の1年前から(⑦)カ月前までの間に賃借人に対して通知をしなければ、期間満了による終了を賃借人に対抗することができません」

| ①万円 |

| ②% |

| ③% |

| ④区 |

| ⑤年 |

| ⑥年 |

| ⑦カ月 |

広告

広告

正解

| ① 1,200(万円) |

| ② 3(%) |

| ③ 0.4(%) |

| ④ 甲(区) |

| ⑤ 2(年) |

| ⑥ 1(年) |

| ⑦ 6(カ月) |

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

〔①について〕

1戸当たりの床面積が原則40㎡以上240㎡以下等の要件を満たす新築住宅を取得した場合、その住宅に係る不動産取得税の課税標準から1戸につき1,200万円(認定長期優良住宅は1,300万円)が控除されます。

よって、正解は1,200(万円)となります。

〔②について〕

土地・建物の取得に係る不動産取得税の標準税率は、本則4%ですが、土地および居住用建物については特例により3%の軽減税率が適用されます。

よって、正解は3(%)となります。 〔③について〕

〔③について〕

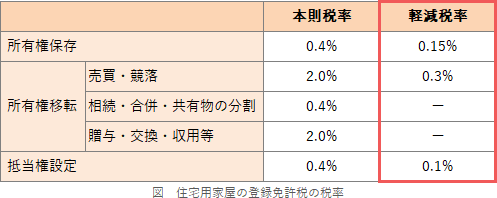

住宅の所有権保存登記にかかる登録免許税の税率は、原則として0.4%です。ただし、一定の要件を満たす住宅を取得した場合には、税率が0.15%に軽減されます。

よって、正解は0.4(%)となります。 〔④について〕

〔④について〕

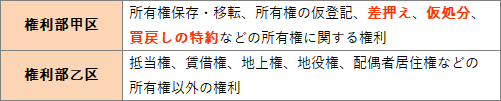

登記記録の権利部は甲区・乙区に分かれ、甲区には所有権に関する事項、乙区には所有権以外の権利に関する事項が記録されています。所有権の保存が記録されるのは「甲区」です。

よって、正解は甲(区)となります。 〔⑤について〕

〔⑤について〕

これまで、不動産の登記名義人の氏名や住所が変わった場合でも、変更登記を申請するかどうかは任意とされていました。しかし、所有者不明土地問題への対応として、2026年4月から、登記名義人の住所や氏名などに変更があった場合には、変更の日から2年以内に変更登記を申請することが義務付けられました。正当な理由なく申請をしない場合には、5万円以下の過料に処されます。

この住所等変更登記の負担を軽減するために、『スマート変更登記』という制度が設けられています。これは、あらかじめ必要な情報を法務局に申し出ておくことで、その後に行政上の住所変更情報などが法務局に連携され、登記官が職権で住所等の変更登記を行う仕組みです。

よって、正解は2(年)となります。

〔⑥について〕

普通借家契約で1年未満の存続期間を定めた場合、その定めは無効となり、期間の定めがない建物賃貸借とみなされます。一方、定期借家契約には期間の上限や下限がないため、1年未満の期間も有効に定めることができます。

よって、正解は1(年)となります。 〔⑦について〕

〔⑦について〕

契約期間が1年以上の定期借家契約では、貸主は、期間満了の1年前から6カ月前までの間に、借主に対して賃貸借が終了することを通知しなければなりません。この通知がなければ、賃貸借の終了を賃借人に対抗することができません。

よって、正解は6(カ月)となります。

1戸当たりの床面積が原則40㎡以上240㎡以下等の要件を満たす新築住宅を取得した場合、その住宅に係る不動産取得税の課税標準から1戸につき1,200万円(認定長期優良住宅は1,300万円)が控除されます。

よって、正解は1,200(万円)となります。

〔②について〕

土地・建物の取得に係る不動産取得税の標準税率は、本則4%ですが、土地および居住用建物については特例により3%の軽減税率が適用されます。

よって、正解は3(%)となります。

住宅の所有権保存登記にかかる登録免許税の税率は、原則として0.4%です。ただし、一定の要件を満たす住宅を取得した場合には、税率が0.15%に軽減されます。

- 取得した個人の住宅用家屋についての登記であること

- 家屋の床面積が50㎡以上であること

- 新築又は取得後1年以内に登記を受けること

- 中古住宅の場合、一定の耐震基準に適合していること又は昭和57年1月1日以後に建築されたものであること

よって、正解は0.4(%)となります。

登記記録の権利部は甲区・乙区に分かれ、甲区には所有権に関する事項、乙区には所有権以外の権利に関する事項が記録されています。所有権の保存が記録されるのは「甲区」です。

よって、正解は甲(区)となります。

これまで、不動産の登記名義人の氏名や住所が変わった場合でも、変更登記を申請するかどうかは任意とされていました。しかし、所有者不明土地問題への対応として、2026年4月から、登記名義人の住所や氏名などに変更があった場合には、変更の日から2年以内に変更登記を申請することが義務付けられました。正当な理由なく申請をしない場合には、5万円以下の過料に処されます。

この住所等変更登記の負担を軽減するために、『スマート変更登記』という制度が設けられています。これは、あらかじめ必要な情報を法務局に申し出ておくことで、その後に行政上の住所変更情報などが法務局に連携され、登記官が職権で住所等の変更登記を行う仕組みです。

よって、正解は2(年)となります。

〔⑥について〕

普通借家契約で1年未満の存続期間を定めた場合、その定めは無効となり、期間の定めがない建物賃貸借とみなされます。一方、定期借家契約には期間の上限や下限がないため、1年未満の期間も有効に定めることができます。

よって、正解は1(年)となります。

契約期間が1年以上の定期借家契約では、貸主は、期間満了の1年前から6カ月前までの間に、借主に対して賃貸借が終了することを通知しなければなりません。この通知がなければ、賃貸借の終了を賃借人に対抗することができません。

よって、正解は6(カ月)となります。

広告

広告