FP1級 2014年1月学科試験 問9

問9

損害保険契約者保護機構に関する次の記述のうち、最も不適切なものはどれか。なお、保険契約は日本における元受保険契約とする。

- 個人が締結した任意加入の自動車保険契約については、保険会社の破綻から3カ月以内に保険事故が発生した場合、支払われるべき保険金額の全額が補償される。

- 個人が締結した地震保険契約については、保険会社の破綻から3カ月以内に保険事故が発生した場合、支払われるべき保険金額の全額が補償される。

- 常時使用する従業員が20名以下の小規模法人が締結した労働者災害補償責任保険契約については、保険会社の破綻から3カ月経過後は補償の対象外となる。

- 保険契約の移転の際、保険料の算定基礎となる予定利率の変更等が行われる可能性があるため、支払われるべき保険金等が補償割合を下回る場合がある。

広告

広告

正解 3

問題難易度

肢16.6%

肢213.6%

肢369.0%

肢410.8%

肢213.6%

肢369.0%

肢410.8%

分野

科目:B.リスク管理細目:2.保険制度全般

解説

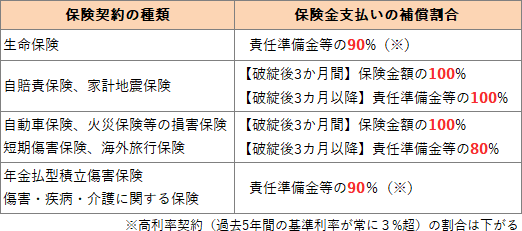

生命・損害保険契約者保護機構による補償割合は次の通りです。

- 適切。任意加入の自動車保険については、破綻後3カ月以内に発生した保険事故については保険金額の100%、破綻後3カ月以降に発生した保険事故については責任準備金等の80%相当額まで補償されます。

- 適切。個人契約の地震保険は、破綻後3カ月以内に保険事故が発生したときは保険金額の100%が補償されます。破綻後3カ月経過後は責任準備金等の100%まで補償されます。損害保険契約者保護機構による補償の対象となる損害保険契約のうち、個人が締結した火災保険については、損害保険会社破綻後3カ月以内に保険事故が発生した場合、支払われるべき保険金の全額が補償される。(2021.5-9-3)損害保険契約者保護機構による補償の対象となる損害保険契約のうち、法人が締結した任意加入の自動車保険契約については、保険会社破綻後3カ月以内に保険事故が発生した場合、支払われるべき保険金の全額が補償される。(2019.5-9-4)

- [不適切]。破綻から3カ月経過後も責任準備金等の80%が補償されます。損害保険契約者保護機構が補償対象とする保険契約のうち、①自賠責保険、②家計地震保険、③自動車保険、④疾病や障害に関する保険は契約者を問いません。一方、火災保険その他の損害保険は、保険契約者が個人・小規模法人※・マンション管理組合であるものに限られます。本肢は、契約者が小規模法人なので労働者災害補償責任保険契約(その他の損害保険に区分)も機構による補償対象となります。

※破綻時において常時雇用者数が20人以下の日本法人 - 適切。保険契約の移転等の際、破綻時の市中金利を参考にして保険料等の算定基礎となる予定利率等の見直しが行われます。予定利率が高い場合には、見直しにより支払われる保険金等のベースとなる金額が下がるので、実質的に補償割合を下回ることがあります。

広告

広告