FP1級 2016年1月学科試験 問38

問38

Aさんは、2025年4月に土地(宅地、面積200㎡)を購入して所有権移転登記を受けた後、2025年8月にその土地の上に戸建住宅(床面積150㎡、認定長期優良住宅等ではない)を新築して所有権保存登記を行い、同月中に自己の居住の用に供した。登録免許税および不動産取得税に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- Aさんが取得した土地について、所有権移転登記に係る登録免許税では、税率の軽減措置が適用される。また、不動産取得税では、課税標準となるべき価格の2分の1の額とする課税標準の特例措置および税額の減額措置が適用される。

- Aさんが新築した住宅について、所有権保存登記に係る登録免許税では、税率の軽減措置が適用される。また、不動産取得税では、最大1,500万円を控除する課税標準の特例措置および税額の減額措置が適用される。

- 新築した住宅について所有権保存登記に係る登録免許税の税率の軽減措置の適用を受けるためには、当該住宅の新築後1カ月以内に登記をしなければならない。

- 不動産取得税の課税標準の特例措置の適用を受けるためには、原則として、対象となる土地や建物を取得した年の翌年3月15日までに、不動産取得に係る申告書をその土地や建物の所在地を所管する都道府県税事務所等に提出する必要がある。

広告

広告

正解 1

問題難易度

肢151.6%

肢28.9%

肢323.8%

肢415.7%

肢28.9%

肢323.8%

肢415.7%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- [適切]。不動産取得税における宅地の課税標準は、通常の課税標準の2分の1となります(地方税法附則11条の5)。

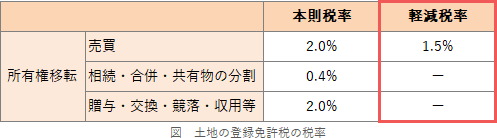

土地の売買による所有権の移転登記等に係る登録免許税は本則2.0%ですが、2026(令和8年)3月31日までの間は1.5%に軽減されます(措置法72条)。

- 不適切。1,500万円ではありません。床面積が原則40㎡以上240㎡以下の新築住宅を取得した場合、不動産取得税の課税標準から1戸につき1,200万円(認定長期優良住宅は1,300万円)を控除することができます(地方税法73条の14第1項)。

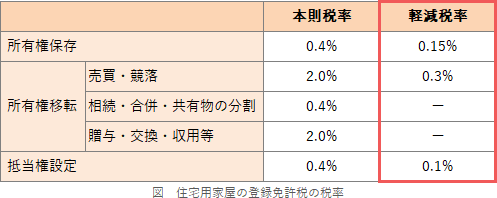

住宅の所有権保存登記に係る登録免許税は本則0.4%ですが、2027年(令和9年)3月31日までの間は、新築住宅を1年以内に登記をすれば税率が0.15%に軽減されます(措置法72条の2)。

- 不適切。1カ月ではありません。住宅の所有権保存登記に係る税率軽減を受けるためには、下記の要件を満たす必要があります(所有権移転と抵当権設定でも同じ)。登記は新築後1年以内にすることが要件となっています(措置法72条の2)。

- 個人の住宅用家屋についての登記であること

- 家屋の床面積が50㎡以上であること

- 新築または取得後1年以内に登記を受けること

- 中古住宅の場合、1982年(昭和57年)1月1日以後に建築されたものであること、または一定の耐震基準に適合していること

新築した住宅用家屋の所有権の保存登記に係る登録免許税について「住宅用家屋の所有権の保存登記の税率の軽減」の適用を受けるためには、登記申請書に所定の証明書を添付のうえ、当該家屋の新築後1年以内に登記を受ける必要がある。(2024.1-39-1)新築した住宅用家屋の所有権の保存登記に係る登録免許税について「住宅用家屋の所有権の保存登記の税率の軽減」の適用を受けるためには、登記申請書に所定の証明書を添付のうえ、当該家屋の新築後6カ月以内に登記を受ける必要がある。(2021.1-39-1)Aさんが、新築した家屋の所有権の保存登記に係る登録免許税について「住宅用家屋の所有権の保存登記の税率の軽減」の適用を受けるためには、登記申請書に所定の証明書を添付のうえ、家屋の新築後6カ月以内に登記を受ける必要がある。(2018.1-39-4) - 不適切。翌年3月15日までではありません。不動産取得税の課税標準の特例措置の適用を受けるには、原則として、対象となる土地や建物を取得した日から60日以内に、当該不動産の所在地を所管する都道府県税事務所等に「不動産取得税課税標準の特例適用申告書」を提出することが必要です(地方税法73条の14第4項)。

広告

広告