FP1級 2020年9月学科試験 問29(改題)

問29

居住者である給与所得者が、2026年4月に新築住宅を取得して同月中に入居し、住宅借入金等特別控除の適用を受けた場合、住宅借入金等特別控除に関する次の記述のうち、最も適切なものはどれか。なお、取得した住宅は認定長期優良住宅に該当するものとし、納税者は子育て特例対象個人の特例には該当しないものとする。。

- 住宅借入金等特別控除の適用を受けることができる控除期間は、最長15年間である。

- 住宅借入金等特別控除による各控除額は、住宅借入金等の年末残高等に1%を乗じた金額であり、45万円が限度となる。

- 11年目以降の住宅借入金等特別控除による各控除額は、住宅の取得に係る対価の額から負担した消費税額等を控除した残額に2%を乗じて計算した金額を5で除して計算した金額であり、16万円が限度となる。

- 住宅借入金等特別控除の控除額が所得税額から控除しきれない場合、その控除しきれない金額を、所得税の課税総所得金額等の合計額の5%相当額または9万7,500円を限度として、翌年度分の住民税の所得割額から控除することができる。

広告

広告

正解 4

問題難易度

肢15.3%

肢267.0%

肢38.5%

肢419.2%

肢267.0%

肢38.5%

肢419.2%

分野

科目:D.タックスプランニング細目:6.税額控除

解説

- 不適切。15年間ではありません。2026年中に新築の認定住宅等を取得して、居住の用に供した場合には最長13年間、住宅ローン控除の適用を受けることができます。住宅借入金等特別控除の適用を受けることができる控除期間は、最長13年間である。(2022.9-30-1)

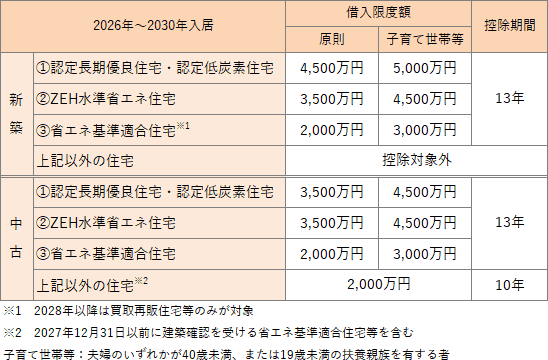

- 不適切。住宅借入金等特別控除による控除率は、住宅借入金等の年末残高等に0.7%を乗じた金額になります。住宅ローン控除の限度額は新築・中古、取得した住宅の種類によって下表のように変わります。2026に認定住宅に居住開始した場合の借入限度額は4,500万円なので、各年の控除額は最高で「4,500万円×0.7%=31万5,000円」となります。

取得した住宅がZEH水準省エネ住宅に該当する場合、住宅借入金等特別控除による各年の控除額は、住宅借入金等の年末残高等に0.7%を乗じた金額であり、最大24万5,000円となる。(2022.9-30-3)

取得した住宅がZEH水準省エネ住宅に該当する場合、住宅借入金等特別控除による各年の控除額は、住宅借入金等の年末残高等に0.7%を乗じた金額であり、最大24万5,000円となる。(2022.9-30-3) - 不適切。2026年~2030年に入居した場合における住宅借入金等特別控除の控除率は、1年目から13年目まで一律で0.7%です。

- [適切]。住宅ローン控除の控除額が所得税額から控除しきれない場合、その残余額は、翌年度分の住民税から自動的に控除されます。住民税からの控除額は、所得税の課税総所得金額等の合計額の5%相当額(上限97,500円)が限度です。住宅借入金等特別控除の控除額がその年分の所得税額から控除しきれない場合、その控除しきれない金額を、翌年分の所得税額から控除することができる。(2025.1-28-4)

広告

広告