FP1級 2020年9月学科試験 問28

問28

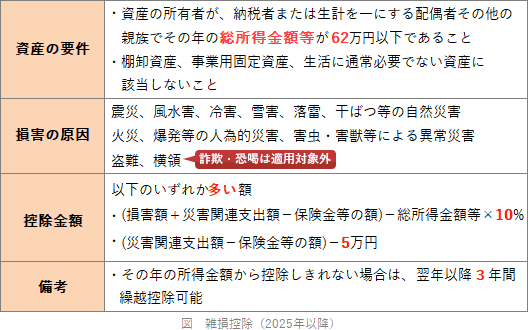

居住者に係る所得税の雑損控除に関する次の記述のうち、最も適切なものはどれか。

- 会社員である納税者が、所有する生活に通常必要な資産について詐欺によって一定額以上の損失が生じた場合、確定申告をすることにより、雑損控除の適用を受けることができる。

- 個人事業主である納税者が、所有する事業用固定資産について災害によって一定額以上の損失が生じた場合、確定申告をすることにより、雑損控除の適用を受けることができる。

- 雑損控除の控除額は、災害関連支出がない場合、損害金額(保険金等により補填される金額を除く)からその年分の総所得金額等の合計額の5%相当額を控除して計算される。

- 雑損控除としてその年分の総所得金額等から控除しきれなかったことによる雑損失の金額は、翌年以後最長で3年間繰り越して、翌年以後の総所得金額等から控除することができる。

広告

広告

正解 4

問題難易度

肢15.5%

肢219.2%

肢312.5%

肢462.8%

肢219.2%

肢312.5%

肢462.8%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

雑損控除は、災害または盗難もしくは横領によって、資産について損害を受けた場合等に、一定金額の所得控除を受けられる制度です。出題ポイントは以下のとおりです。

- 不適切。詐欺によって生じた損失には使えません。詐欺は被害を受けた者にも一定の責任があること、認定作業が困難となることから対象外とされています。会社員である納税者が所有する時価25万円の腕時計が詐欺によってだまし取られ、返還されない場合、当該納税者は、確定申告をすることにより、その損失に係る雑損控除の適用を受けることができる。(2026.1-28-3)会社役員である納税者が所有する時価200万円の絵画が盗難に遭って損失が生じた場合、当該納税者は、確定申告をすることにより、雑損控除の適用を受けることができる。(2024.9-27-1)

- 不適切。雑損控除は、事業用固定資産の損失には使えません。事業用資産の損失は、事業所得等の必要経費とすることができるためです。個人事業主である納税者が所有する棚卸資産について災害によって一定額以上の損失が生じた場合、当該納税者は、確定申告をすることにより、その損失に係る雑損控除の適用を受けることができる。(2026.1-28-2)個人事業主である納税者が所有する棚卸資産が災害により損壊して損失が生じた場合、当該納税者は、その損失の金額の多寡にかかわらず、雑損控除の適用を受けることができない。(2024.9-27-2)納税者が所有する生活に通常必要な資産について災害、盗難または詐欺によって一定額以上の損失が生じた場合、確定申告をすることにより、納税者は雑損控除の適用を受けることができる。(2019.9-28-1)個人事業主である納税者が、所有する事業用固定資産について災害、盗難または横領によって一定額以上の損害を受けた場合、確定申告をすることにより、納税者は雑損控除の適用を受けることができる。(2017.9-28-1)

- 不適切。5%ではありません。災害関連支出の金額がない場合の雑損控除の控除額は、損失金額から保険金等により補填される金額を差し引いて差引損失金額を求め、その差引損失額から総所得金額等の10%を引いた金額となります。雑損控除の控除額は、災害関連支出がない場合、損害金額(保険金等により補填される金額を除く)からその年分の総所得金額等の合計額の5%相当額を控除して計算される。(2024.9-27-3)雑損控除の控除額は、災害関連支出がない場合、損害金額(保険金等により補てんされる金額を除く)から総所得金額等の合計額の5%相当額を差し引いて計算される。(2016.9-28-2)

- [適切]。雑損控除の控除額がその年の所得金額から控除しきれなかった場合には、翌年以後最長3年の繰越控除が認められています。いわゆる「雑損失の繰越控除」です。

広告

広告