FP1級 2023年9月学科試験 問21

問21

資本資産評価モデル(CAPM)に関する次の記述のうち、最も不適切なものはどれか。なお、β(ベータ)値は、すべて1より大きいものとする。

- β値と安全資産利子率がともに一定である場合、市場全体の期待収益率が2倍になると、資本資産評価モデル(CAPM)によるポートフォリオの期待収益率は2倍になる。

- 資本資産評価モデル(CAPM)におけるβ値は、市場全体の動向と資産の動向との相関関係を示し、システマティック・リスクを表す指標である。

- 資本資産評価モデル(CAPM)により算出されるポートフォリオの期待収益率を上回った超過収益率を測ることによりリスク調整後収益率を測定する手法を、ジェンセンのアルファ(ジェンセンの測度)という。

- 資本資産評価モデル(CAPM)によれば、同じ市場を対象とする2つのポートフォリオを比較した場合、β値が大きいポートフォリオのほうが、市場全体の変動の影響をより大きく受けるため、価格変動は大きくなる。

広告

広告

正解 1

問題難易度

肢154.3%

肢216.5%

肢313.4%

肢415.8%

肢216.5%

肢313.4%

肢415.8%

分野

科目:C.金融資産運用細目:9.ポートフォリオ運用

解説

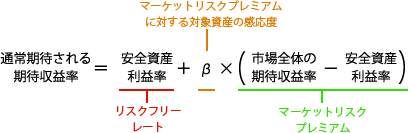

資本資産評価モデル(CAPM:キャップエム)は、特定の資産やポートフォリオについて通常期待されるリターンを求めるモデルです。

10年物国債の利子などの安全資産利子率と、マーケットプレミアムにβ値を乗じたものの和を期待収益率とします。β値は評価対象ポートフォリオのシステマティック・リスクの大きさを表す指標であり、マーケット全体が1%変化したときに、対象の資産の収益率が何%変化するのかという連動性を表します。

10年物国債の利子などの安全資産利子率と、マーケットプレミアムにβ値を乗じたものの和を期待収益率とします。β値は評価対象ポートフォリオのシステマティック・リスクの大きさを表す指標であり、マーケット全体が1%変化したときに、対象の資産の収益率が何%変化するのかという連動性を表します。

- [不適切]。β値が1より大きい場合、市場全体の期待収益率が2倍になると、ポートフォリオの期待収益率は2倍よりも大きくなります。ポートフォリオの期待収益率が2倍になるのは、安全資産利子率と市場全体の期待収益率がともに2倍になる場合です。市場全体の期待収益率と安全資産利子率がともに2倍になると、β値が一定であれば、資本資産評価モデル(CAPM)によるポートフォリオの期待収益率も2倍になる。(2016.9-23-2)市場全体の期待収益率と安全資産利子率がともに2倍になると、β値が一定であれば、資本資産評価モデル(CAPM)によるポートフォリオの期待収益率も2倍になる。(2015.10-24-3)

- 適切。β値は、市場全体の値動きに対する評価対象ポートフォリオのシステマティック・リスクを測定したものです。アンシステマティック・リスクとのヒッカケに注意しましょう。資本資産評価モデル(CAPM)におけるβ(ベータ)値は、市場全体に対するポートフォリオのアンシステマティック・リスクを測定した値である。(2019.9-22-1)資本資産評価モデル(CAPM)によれば、ポートフォリオのβ値は、そのポートフォリオを構成する各資産のβ値を構成比率により加重平均した値よりも小さくなる。(2026.5-22-3)資本資産評価モデル(CAPM)におけるβ(ベータ)値は、市場全体に対するポートフォリオのアンシステマティック・リスクを測定した値である。(2019.1-21-2)

- 適切。ジェンセンのアルファ(ジェンセンの測度)は、資本資産評価モデル(CAPM)による理論上の期待収益率と、ポートフォリオが実現した収益率との差で超過リターンを測定する指標です。

●α=ポートフォリオの収益率-資本資産評価モデル(CAPM)の収益率資本資産評価モデル(CAPM)により算出される期待収益率に対するポートフォリオの超過収益率を測定する手法を、トレイナーの測度という。(2026.5-22-4)トレイナーの測度は、資本資産評価モデル(CAPM)により算出される収益率に対するポートフォリオの超過収益率により、ポートフォリオの運用成果を評価する手法である。(2019.9-22-2)資本資産評価モデル(CAPM)により算出されるポートフォリオの期待収益率を上回った超過収益率を測ることによりリスク調整後収益率を測定する手法を、ジェンセンのアルファ(ジェンセンの測度)という。(2016.9-23-4)資本資産評価モデル(CAPM)により算出されるポートフォリオの期待収益率を上回った超過収益率を測ることによりリスク調整後収益率を測定する手法を、トレイナーの測度という。(2015.10-24-4) - 適切。β値は、市場全体の値動きに対する評価対象ポートフォリオの感応度を示したものです。β値が大きいポートフォリオほど市場全体の値動きに強く反応するので、価格変動(リスク)は大きくなります。資本資産評価モデル(CAPM)によれば、同じ市場を対象とする2つのポートフォリオの比較において、いずれのβ値も1を上回る場合、β値の高いポートフォリオのほうが、市場全体の変動の影響をより大きく受けることにより、価格変動が大きくなる。(2026.5-22-2)資本資産評価モデル(CAPM)によれば、同じ市場を対象とする2つのポートフォリオを比較した場合、β(ベータ)値が大きいポートフォリオのほうが、市場全体の変動の影響をより大きく受けるため、ポートフォリオのリスクが高いといえる。(2019.1-21-4)

広告

広告