FP1級 2025年1月学科試験 問29

問29

法人税法上の受取配当等の益金不算入に関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、法人はいずれも内国法人(普通法人)であるものとし、ほかに必要とされる要件等はすべて満たしているものとする。

- 法人が完全支配関係のある法人の株式(完全子法人株式等)に係る配当金を受け取った場合、その配当金は益金不算入の対象となる。

- 法人が加入する生命保険の契約者配当金を受け取った場合、その契約者配当金は益金不算入の対象とならない。

- 法人が上場株式をその配当の支払に係る基準日の3カ月前に取得して配当金を受け取り、その基準日以後3カ月以内に譲渡した場合、当該株式は短期保有株式等に該当し、その配当金は益金不算入の対象とならない。

- 法人がJ-REIT(上場不動産投資信託)の分配金を受け取った場合、その分配金は益金不算入の対象とならない。

広告

広告

正解 3

問題難易度

肢112.0%

肢217.9%

肢349.3%

肢420.8%

肢217.9%

肢349.3%

肢420.8%

分野

科目:D.タックスプランニング細目:10.法人税

解説

- 適切。完全支配関係のある法人は「完全子法人」に該当し、その法人からの受取配当金は、申告書に記載する等の所定の手続きをすることで全額が益金不算入となります(法人税法23条1項)。完全支配関係とは、株式の全部を直接または間接的に保有していることをいいます。

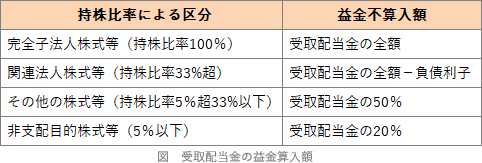

法人が株式保有割合3分の1超100%未満の法人の株式(関連法人株式等)に係る配当を受け取った場合、その配当額の50%に相当する金額が益金不算入となる。(2026.1-31-3)法人が株式保有割合3分の1超100%未満の法人の株式(関連法人株式等)に係る配当を受け取った場合、その額から関連法人株式等に係る負債利子の額を控除した金額が益金不算入となる。(2024.1-31-2)製造業を営むX社が発行済株式の3%を保有するD社から受けた非支配目的株式等に係る配当については、その配当の額の20%に相当する金額が益金不算入となる。(2022.5-31-4)

法人が株式保有割合3分の1超100%未満の法人の株式(関連法人株式等)に係る配当を受け取った場合、その配当額の50%に相当する金額が益金不算入となる。(2026.1-31-3)法人が株式保有割合3分の1超100%未満の法人の株式(関連法人株式等)に係る配当を受け取った場合、その額から関連法人株式等に係る負債利子の額を控除した金額が益金不算入となる。(2024.1-31-2)製造業を営むX社が発行済株式の3%を保有するD社から受けた非支配目的株式等に係る配当については、その配当の額の20%に相当する金額が益金不算入となる。(2022.5-31-4) - 適切。生命保険会社から受け取る契約者配当金は「配当金」という名称が付いていますが、実際には払込保険料の割戻しであり、保険会社側では支払い時には損金経理がされています。株式の配当のように法人税控除後の残余利益から支払われるものではないため、益金不算入とはされません。法人が完全支配関係のある法人の株式(完全子法人株式等)に係る配当を受け取った場合、その全額が益金不算入となる。(2024.1-31-3)

- [不適切]。3カ月前に取得なので短期保有株式等に該当しません。よって、益金不算入の対象となります。

上場株式を配当の支払に係る基準日の1カ月前に取得して配当金を受け取り、その基準日以後2カ月以内に譲渡した株式等を指します。つまり、配当金を取得するために極めて短期間(3カ月以内)に保有した株式等のことです。短期保有株式等の配当金は益金不算入の対象外です。 - 適切。不動産投資法人(J-REIT)は、配当可能利益の90%超を投資家に分配すれば、その分配額を損金に算入できるため、法人税がかからない仕組みとなっています。法人段階で課税されず、いわゆる二重課税の問題は生じないため、J-REITの分配金は益金不算入の対象外です。

広告

広告