FP1級 2025年5月学科試験 問33

問33

会社とその役員の間の取引等における法人税および所得税の取扱いに関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。

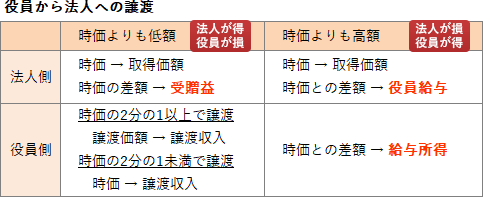

- 役員が所有する土地(取得価額3,000万円、時価2,500万円)を2,400万円で会社に譲渡した場合、会社側では100万円の受贈益が発生する。

- 会社が所有する土地(取得価額2,500万円、時価3,000万円)を2,000万円で役員に譲渡した場合、役員側では時価と譲受価額の差額である1,000万円について、会社からの贈与により取得したものとみなされて贈与税の課税対象となる。

- 会社が役員からの借入金について債務免除を受けた場合、会社側ではその債務免除を受けた金額が益金の額に算入される。

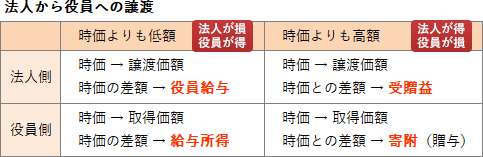

- 役員が会社から無利息で金銭を借り入れた場合、原則として、会社側では通常収受すべき利息の額が益金の額に算入され、役員側では通常支払うべき利息の額が給与所得の収入金額となる。

広告

広告

正解 2

問題難易度

肢18.8%

肢259.3%

肢39.9%

肢422.0%

肢259.3%

肢39.9%

肢422.0%

分野

科目:D.タックスプランニング細目:14.会社・役員間及び会社間の税務

解説

- 適切。法人が他の者と取引を行う場合、すべての資産は時価で取引したとされます。本肢の事例では、時価よりも低額で買い取っている会社が得をしているため、法人側では、時価と譲渡価額との差額である100万円を受贈益として益金に算入します。

役員が所有する土地(取得価額1,300万円、時価2,800万円)を3,000万円でX社に譲渡した場合、役員側では譲渡価額3,000万円が譲渡所得の収入金額となる。(2026.5-33-1)役員が所有する取引先A社の株式(取得価額1,200万円、時価1,800万円)を、1,400万円で会社が買い取った場合、会社側では400万円の受贈益が発生し、役員側では、1,400万円が譲渡所得の収入金額として課税対象となる。(2024.5-33-1)

役員が所有する土地(取得価額1,300万円、時価2,800万円)を3,000万円でX社に譲渡した場合、役員側では譲渡価額3,000万円が譲渡所得の収入金額となる。(2026.5-33-1)役員が所有する取引先A社の株式(取得価額1,200万円、時価1,800万円)を、1,400万円で会社が買い取った場合、会社側では400万円の受贈益が発生し、役員側では、1,400万円が譲渡所得の収入金額として課税対象となる。(2024.5-33-1) - [不適切]。贈与税は個人間の贈与を課税対象とします。法人から個人への贈与は、雇用関係があれば給与所得、雇用関係がなければ一時所得として所得税の課税対象です。本肢の事例では、時価よりも低額で譲り受けた役員が得をしているため、役員に対する給与所得の課税が行われます。

X社が所有する土地(取得価額1,400万円、時価1,200万円)を1,100万円で役員に譲渡した場合、役員側では時価と譲受価額との差額100万円が給与所得の収入金額となる。(2026.5-33-2)役員が所有する土地を適正な時価の2分の1未満の価額で会社に譲渡した場合、役員側では時価で譲渡したものとされ、時価と譲渡価額との差額が給与所得の収入金額として課税対象となる。(2024.5-33-2)役員が所有する資産を適正な時価の2分の1未満の価額でX社に譲渡した場合、役員側では時価で譲渡したものとされ、時価と譲渡価額との差額が給与所得の収入金額として課税対象となる。(2021.9-33-1)

X社が所有する土地(取得価額1,400万円、時価1,200万円)を1,100万円で役員に譲渡した場合、役員側では時価と譲受価額との差額100万円が給与所得の収入金額となる。(2026.5-33-2)役員が所有する土地を適正な時価の2分の1未満の価額で会社に譲渡した場合、役員側では時価で譲渡したものとされ、時価と譲渡価額との差額が給与所得の収入金額として課税対象となる。(2024.5-33-2)役員が所有する資産を適正な時価の2分の1未満の価額でX社に譲渡した場合、役員側では時価で譲渡したものとされ、時価と譲渡価額との差額が給与所得の収入金額として課税対象となる。(2021.9-33-1) - 適切。会社が役員からの借入金について債務免除を受けた、すなわち役員が会社への貸付金を帳消しにした場合、会社は役員から利益を受けたことになります。そのため、法人側ではその免除された額を債務免除益として益金の額に算入します。

- 適切。通常、お金は利息を支払って借りるものですから、会社が役員に対して無利息で金銭を貸し付けた場合、会社から役員に対して経済的利益の供与があったとみなされます。この場合、原則として、会社側では本来受け取る利息相当額を益金に算入するとともに給与として処理し、役員側では利息相当額が給与所得として課税されます。役員がX社から無利息で金銭を借り入れた場合、原則として、X社側では通常収受すべき利息の額を益金の額に算入し、役員側では通常支払うべき利息の額が給与所得の収入金額となる。(2026.5-33-3)役員が会社に無利息で金銭を貸し付けた場合、役員側では通常支払われるべき利息が雑所得の収入金額として課税対象となる。(2024.5-33-4)X社が役員から無利息で金銭を借り入れた場合、原則として、役員側では通常支払われるべき利息が雑所得の収入金額として課税対象となる。(2020.9-33-3)役員がX社から無利息で金銭を借り入れた場合、原則として、X社側では通常収受すべき利息が益金算入となり、役員側では通常支払うべき利息が給与所得の収入金額として課税対象となる。(2019.5-33-3)X社が役員から無利息で金銭を借り入れた場合、原則として、役員側では通常支払われるべき利息が雑所得の収入金額として課税対象となる。(2018.1-33-3)役員がX社から無利息で金銭を借り入れた場合、原則として、X社側では通常収受すべき利息が益金算入となり、役員側では通常支払うべき利息が給与所得として課税される。(2016.1-33-4)

広告

広告