FP1級 2025年9月学科試験 問30

問30

「中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除」(中小企業投資促進税制。以下、「本制度」という)に関する次の記述のうち、最も適切なものはどれか。

- 本制度において、税額控除の適用を受けることができるのは、青色申告書を提出する中小企業者等のうち、資本金の額または出資金の額が1,000万円以下の一定の法人に限られる。

- 本制度の対象となる資産は、製作後に事業の用に供されたことのない新品の機械装置等であって、一定の中小企業者等が購入し、指定事業の用に供したものであり、本制度の適用を受ける中小企業者等が自ら製作した機械装置等は、本制度の対象となる資産には含まれない。

- 一定の機械装置等を取得し、本制度による特別償却の適用を受ける場合、その償却限度額は、取得価額の7%相当額の特別償却限度額を普通償却限度額に加えた金額となる。

- 本制度による税額控除限度額がその事業年度の法人税額の20%相当額を超えるために、当該事業年度において税額控除限度額の全部を控除しきれなかった場合、その控除しきれなかった金額について1年間の繰越しが認められる。

広告

広告

正解 4

問題難易度

肢111.2%

肢212.2%

肢320.5%

肢456.1%

肢212.2%

肢320.5%

肢456.1%

分野

科目:D.タックスプランニング細目:10.法人税

解説

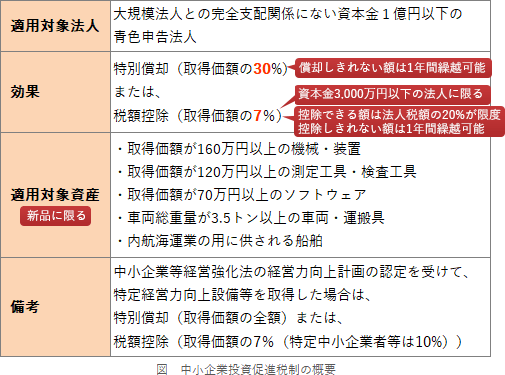

中小企業投資促進税制の概要は下表のとおりです。本制度は、機械装置等の対象設備を取得や製作等をした場合に、取得価額の30%の特別償却または7%の税額控除が選択適用できるものです。

No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却または税額控除)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5433.htm

- 不適切。1,000万円ではありません。本制度では30%の特別償却または7%の税額控除を受けられますが、税額控除を選択できるのは資本金3,000万円以下の法人に限られています(措置法令27条の6第9項)。本制度の適用対象となる法人は、青色申告法人のうち、指定業種に属する事業を行っており、かつ、資本金の額または出資金の額が1億円以下の法人とされている。(2019.5-30-1)本制度による税額控除を受けることができる法人は、認定経営革新等支援機関等による経営の改善に関する指導および助言を受けた青色申告法人で、かつ、資本金の額または出資金の額が5,000万円以下の法人である。(2018.9-31-2)

- 不適切。本制度は、対象となる特定機械装置等を新品で取得するか製作し、国内の指定事業用に供することが適用要件の一つです(措置法42条の6第1項)。購入だけでなく、製作した資産も含まれます。

- 不適切。7%は税額控除率です。本制度で特別償却の適用を受ける場合の償却限度額は、基準取得価額の30%相当額の特別償却限度額に普通償却限度額を加えた金額になります(措置法42条の6第1項)。一定の機械装置を取得し、本制度による特別償却の適用を受ける場合、償却限度額は、取得価額の20%相当額の特別償却限度額を普通償却限度額に加えた金額となる。(2020.1-29-2)

- [適切]。税額控除限度額がその事業年度の法人税額の20%相当額を超えるために、当該事業年度において税額控除限度額の全部を控除しきれなかった場合には、その控除しきれなかった金額について1年間の繰越しすることが認められます(措置法42条の6第3項)。本制度による税額控除限度額が当該事業年度の法人税額の20%相当額を超えるために、当該事業年度において税額控除限度額の全部を控除しきれなかった場合、その控除しきれなかった金額について1年間の繰越しが認められる。(2020.1-29-4)

No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却または税額控除)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5433.htm

広告

広告