FP1級 2025年9月学科試験 問39

問39

不動産取得税に関する次の記述のうち、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。

- 被相続人の相続人以外の者が、被相続人の遺言による包括遺贈により固定資産税評価額3,000万円の土地を取得した場合、当該土地の取得には不動産取得税が課される。

- 被相続人の相続人が、被相続人との死因贈与契約に基づき、被相続人の相続開始に伴って固定資産税評価額3,000万円の土地を取得した場合、当該土地の取得には不動産取得税が課される。

- 個人が、土地区画整理事業の施行に伴い、所有する固定資産税評価額3,000万円の宅地に係る換地を取得した場合、当該換地の取得には不動産取得税が課される。

- 宅地建物取引業者が分譲するために新築した固定資産税評価額3,000万円の住宅について、新築された日から6カ月を経過しても最初の使用または譲渡が行われなかった場合、当該宅地建物取引業者をその住宅の取得者とみなして不動産取得税が課される。

広告

広告

正解 2

問題難易度

肢130.0%

肢240.0%

肢310.0%

肢420.0%

肢240.0%

肢310.0%

肢420.0%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

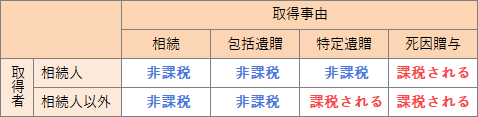

- 不適切。相続による取得、包括遺贈による取得、相続人に対してなされた特定遺贈による取得の場合には、不動産取得税は課されませんが、相続人以外の者に対してなされた特定遺贈は、贈与の一種とみなされて不動産取得税が課されます(地方税法73条の7第1号)。

被相続人の相続人以外の者が、被相続人の遺言による特定遺贈により土地を取得した場合、当該土地の取得には不動産取得税は課されない。(2024.1-38-1)2025年中に被相続人の相続人以外の者が、被相続人が作成した遺言による特定遺贈により土地を取得した場合、不動産取得税は課される。(2022.5-39-1)被相続人の相続人以外の者が、被相続人が作成した遺言による特定遺贈により土地を取得した場合、不動産取得税は課されない。(2019.9-40-3)

被相続人の相続人以外の者が、被相続人の遺言による特定遺贈により土地を取得した場合、当該土地の取得には不動産取得税は課されない。(2024.1-38-1)2025年中に被相続人の相続人以外の者が、被相続人が作成した遺言による特定遺贈により土地を取得した場合、不動産取得税は課される。(2022.5-39-1)被相続人の相続人以外の者が、被相続人が作成した遺言による特定遺贈により土地を取得した場合、不動産取得税は課されない。(2019.9-40-3) - [適切]。死因贈与は死亡を条件として効力が生じる点では相続・遺贈と同じですが、その法的性質は当事者同士の合意に基づく契約です。相続人の意思ではなく生前の贈与契約によるものなので、たとえ取得者が相続人であっても通常の贈与と同じく不動産取得税が課されます。2025年中に被相続人の相続人が、被相続人との死因贈与契約に基づき、被相続人の相続開始に伴って土地を取得した場合、不動産取得税は課されない。(2022.5-39-2)被相続人の相続人である者が、被相続人との死因贈与契約に基づき、被相続人の相続開始に伴って土地を取得した場合、不動産取得税は課されない。(2019.9-40-4)

- 不適切。換地は、土地区画整理事業前に所有していた従前の土地が再配置され、権利が移動したものと考えることができます。既存の土地が整理後の土地に姿を変えたにすぎず、所有権の実質的な移転はないため、不動産取得税は課されません(地方税法73条の6第3項)。

- 不適切。6カ月ではありません。家屋の新築後6カ月経過しても最初の使用または譲渡が行われない場合、その6カ月を経過した日にその時の所有者が取得したものとみなして不動産取得税が課されるのが原則です(地方税法73条の2第2項)。ただし、宅地建物取引業者が所有する新築住宅(販売物件)については、本規定の適用に関して6カ月が1年とされるので、本肢では1年を経過した時に宅建業者に対して不動産取得税が課されることとなります(地方税法附則10条の3)。宅地建物取引業者が分譲する2025年中に新築された住宅について、当該住宅が新築された日から10カ月を経過しても最初の使用または譲渡が行われない場合、宅地建物取引業者を取得者とみなして不動産取得税が課される。(2024.1-38-2)

広告

広告