不動産の相続対策(全14問中8問目)

No.8

「小規模宅地等についての相続税の課税価格の計算の特例」(以下、「本特例」という)に関する次の記述のうち、最も不適切なものはどれか。2017年1月試験 問49

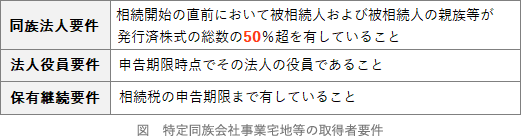

- 被相続人が発行済株式総数の全部を有する法人の事業の用に供されていた宅地について、特定同族会社事業用宅地等として本特例の適用を受けるためには、当該宅地を相続または遺贈により取得した者が、当該被相続人の親族であり、かつ、相続開始の直前において当該法人の役員でなければならない。

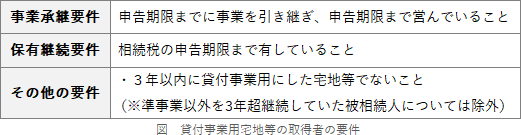

- 被相続人の貸付事業の用に供されていた宅地を相続により取得し、貸付事業を引き継いだ被相続人の配偶者が、当該宅地を相続税の申告期限までに売却した場合、当該宅地は貸付事業用宅地等として本特例の適用を受けることができない。

- 特定居住用宅地等(300㎡)、特定事業用宅地等(200㎡)、特定同族会社事業用宅地等(200㎡)の3つの宅地を相続により取得した場合、3つの宅地のすべての面積について本特例の適用を受けることができる。

- 本特例の適用を受ける場合において、特例対象宅地等を相続または遺贈により取得した個人が2人以上いるときは、本特例の適用を受けるものとする特例対象宅地等の選択について、特例対象宅地等を取得したすべての個人の同意が必要となる。

広告

正解 1

問題難易度

肢149.1%

肢213.4%

肢321.2%

肢416.3%

肢213.4%

肢321.2%

肢416.3%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

- [不適切]。特定同族会社事業用宅地の取得者の要件は以下のようになっています。取得者が被相続人の親族でなければならないという部分は合っていますが、当該法人の役員でなければならない時点は相続税の申告期限です。

- 適切。貸付事業用宅地の取得者の要件は以下のようになっています。特定居住用宅地等の要件と異なり、配偶者であっても保有継続要件があるので、相続税の申告期限までに売却した場合には適用を受けられません。

被相続人が発行済株式総数の全部を有する法人の事業の用に供されていた宅地(被相続人が所有)を被相続人の長男が相続により取得した場合、長男が相続税の申告期限までに総議決権数の50%超の議決権を有すること、かつ、当該法人の役員であることを要件に、当該宅地は「特定同族会社事業用宅地等」として本特例の適用を受けることができる。(2014.9-49-1)

被相続人が発行済株式総数の全部を有する法人の事業の用に供されていた宅地(被相続人が所有)を被相続人の長男が相続により取得した場合、長男が相続税の申告期限までに総議決権数の50%超の議決権を有すること、かつ、当該法人の役員であることを要件に、当該宅地は「特定同族会社事業用宅地等」として本特例の適用を受けることができる。(2014.9-49-1) - 適切。特定事業用宅地等と特定同族会社事業用宅地は合計で400㎡まで、特定居住用宅地等は330㎡が限度面積です。2つを併用すると730㎡まで適用を受けられます。

200㎡+200㎡≦400㎡、200㎡≦330㎡ですので、3つの宅地のすべての面積について本特例の適用を受けられます。特定居住用宅地等(300㎡)、特定事業用宅地等(430㎡)の2つの宅地を相続により取得した場合、2つの宅地の面積の合計が730㎡以下となるため、2つの宅地のすべての面積について本特例の適用を受けることができる。(2021.9-49-1)特定居住用宅地等(200㎡)、特定事業用宅地等(200㎡)、特定同族会社事業用宅地等(200㎡)の3つの宅地を相続により取得した場合、3つの宅地のすべての面積について本特例の適用を受けることができる。(2018.1-49-1)「特定居住用宅地等(280㎡)」と「特定事業用宅地等(440㎡)」を取得した場合、適用対象面積の合計が730㎡以下となるため、両方の宅地のすべての面積について、本特例の適用を受けることができる。(2015.1-49-3)「特定居住用宅地等」と「特定事業用宅地等」の2つの宅地を取得した場合、適用対象面積の調整はせず、それぞれの適用対象面積の限度まで本特例の適用を受けることができる。(2014.9-49-4) - 適切。特例対象宅地を共同相続した場合は、全ての共同相続人の選択同意書を添えて相続税の申告書を提出しなければなりません。よって、すべての個人の同意が必要となります。

広告