FP1級 2016年9月学科試験 問27

問27

所得税の退職所得に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、退職金は特定役員退職手当等に該当しないものとする。

- 勤続30年5カ月で障害者になったことに直接基因して退職することとなり、退職金を受け取った場合、退職所得の金額の計算上、退職所得控除額は1,770万円となる。

- 退職金を受け取った者に病気により長期欠勤や休職をした期間がある場合、当該期間が退職給与規程により退職金支給額に反映されていなかったとしても、退職所得の金額の計算上、当該期間は勤続年数に含まれる。

- 同一年中に2カ所の勤務先から退職金を受け取った場合の退職所得の金額は、それぞれの勤務先の勤続年数に基づき、それぞれの退職金について計算された退職所得の金額を合計した額となる。

- 退職金の支払を受けるときまでに「退職所得の受給に関する申告書」を支払者に提出しなかった場合、退職手当等の収入金額から退職所得控除額を控除した残額の2分の1相当額に対して20.42%の税率による源泉徴収が行われる。

広告

広告

正解 2

問題難易度

肢15.1%

肢266.8%

肢316.2%

肢411.9%

肢266.8%

肢316.2%

肢411.9%

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

- 不適切。障害者になったことが直接の原因で退職した場合、退職所得控除額に100万円が加算されます(所得税法30条6項)。勤続年数が20年以上の人は、退職所得控除額を「800万円+70万円×(勤続年数-20年)」で求め、勤続年数は1年未満の端数切り上げなので31年なので、

800万円+70万円×(31年-20年)+100万円=1,670万円

したがって記述は誤りです。会社員のBさん(52歳)が、障害者になったことに直接基因して勤続29年3カ月で退職して退職金2,000万円を受け取った場合、退職所得の金額の計算上、退職所得控除額は1,600万円となる。(2025.1-26-2)会社員のAさん(55歳)は、勤続25年3カ月で障害者になったことに直接基因して退職することとなり、退職金を受け取った。この場合、退職所得の金額の計算上、退職所得控除額は1,320万円となる。(2022.1-26-1)勤続25年3カ月で障害者になったことに直接基因して退職することになった場合、退職所得の金額の計算上、退職所得控除額は1,320万円となる。(2014.9-26-1) - [適切]。休職等により勤務が一時的に中断した期間があり、就業規程等により退職金の算定年数からその休職等の期間が除かれている場合であっても、退職所得控除額計算上の勤続年数は、休職等期間も引き続き勤務していたものとした年数となります(所基通30-7)。

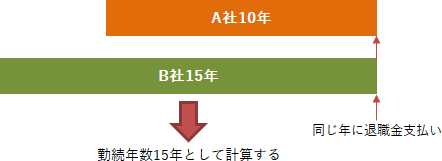

- 不適切。同一年中に2カ所の勤務先から退職金を受け取った場合、原則として、それぞれの勤務先の勤続期間のうち重複する期間を除いた期間が勤続年数となります。2ヶ所に重複して勤務しても、二重に退職所得控除を受けられるわけではありません(所得税法令69条1項3号)。

同一年中に2カ所の勤務先から退職金を受け取った場合、退職所得の金額は、それぞれの勤務先の勤続年数に基づき、それぞれの退職金について計算された退職所得の金額を合計した額となる。(2023.9-25-3)

同一年中に2カ所の勤務先から退職金を受け取った場合、退職所得の金額は、それぞれの勤務先の勤続年数に基づき、それぞれの退職金について計算された退職所得の金額を合計した額となる。(2023.9-25-3) - 不適切。「退職所得の受給に関する申告書」の提出がなかった場合、退職手当等の金額から「所得税20%+復興特別所得税0.42%=20.42%」が源泉徴収された額が支払われます。退職所得控除額を引くことや「×1/2」の適用を受けるには、後から自分で確定申告を行って税額を精算する必要があります(所得税法201条3項)。会社員のBさん(65歳)は、退職金の支払を受ける時までに退職所得の受給に関する申告書を支払者に提出した。この場合、その支払われる退職手当等の金額に20.42%の税率を乗じて計算した金額に相当する税額が源泉徴収されるが、確定申告をすることにより、当該税額を精算することができる。(2022.1-26-2)退職金の支払を受ける時までに「退職所得の受給に関する申告書」を支払者に提出しなかった場合、退職手当等の金額に20.42%の税率を乗じて計算した金額に相当する税額が源泉徴収される。(2017.9-26-4)

広告

広告