FP1級 2023年5月学科試験 問31(改題)

問31

「給与等の支給額が増加した場合の法人税額の特別控除」(以下、「本控除」という)に関する次の記述のうち、最も適切なものはどれか。なお、本問においては、本控除における一定の中小企業者等を中小企業といい、中小企業者等以外の法人のうち常時使用する従業員の数が2,000人以下等の要件を満たす法人を中堅企業、それ以外の法人を大企業という。また、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 大企業では、継続雇用者給与等支給額が前事業年度から3%増加した場合、控除対象雇用者給与等支給増加額の15%相当額を税額控除することができる。

- 中小企業では、雇用者給与等支給額が前事業年度から2%増加した場合、控除対象雇用者給与等支給増加額の30%相当額を税額控除することができる。

- 中堅企業が本控除の適用を受ける場合の税額控除限度額は、控除対象雇用者給与等支給増加額の30%相当額となる。

- 税額控除することができる金額は、大企業では、その事業年度の法人税額の10%相当額が限度になり、中小企業では、その事業年度の法人税額の20%相当額が限度になる。

広告

広告

正解 3

問題難易度

肢113.5%

肢29.9%

肢357.3%

肢419.3%

肢29.9%

肢357.3%

肢419.3%

分野

科目:D.タックスプランニング細目:10.法人税

解説

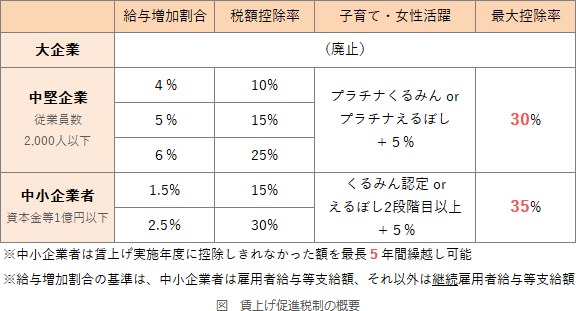

2027年(令和9年)3月31日までが適用年限になっている「賃上げ促進税制」の概要は以下のとおりです。

- 不適切。大企業は、2026年度末をもって賃上げ促進税制の適用対象から除外されています。したがって、本控除の適用を受けることはできません。本控除の適用を受けようとする事業年度の雇用者給与等支給額が前事業年度から1%増加した場合、控除対象雇用者給与等支給増加額の15%相当額を法人税額から控除することができる。(2026.1-30-1)雇用者給与等支給額が前事業年度から1%増加した場合、控除対象雇用者給与等支給増加額の15%相当額を本控除の適用年度の法人税額から控除することができる。(2024.9-29-1)本控除の適用を受けるためには、雇用者給与等支給額が前事業年度の雇用者給与等支給額と比較して1.5%以上増加していなければならない。(2018.1-30-3)本制度は、青色申告法人が、国内雇用者に対する給与等の支給額を前事業年度と比較して一定割合以上増加させた場合、その他の要件を満たすことを条件に最大で当該支給増加額の40%相当額を法人税額から控除することができる制度である。(2014.9-32-1)

- 不適切。中小企業は、雇用者給与等支給額が前年度比で1.5%以上増加した場合に当該増加額の15%、同2.5%以上の増加で30%を法人税額から控除することができます。2%増加の場合、税額控除率は15%相当額です。中堅企業では、継続雇用者給与等支給額が前事業年度から3%増加した場合、控除対象雇用者給与等支給増加額の10%相当額を税額控除することができる。(2017.1-30-2)

- [適切]。中堅企業は、継続雇用者給与等支給額が前年度比で4%以上増加した場合に当該増加額の10%、同5%以上の増加で15%、同6%以上の増加で25%を法人税額から控除することができます。さらに、子育て・女性活躍推進の要件を満たせば+5%が上乗せされます。したがって、税額控除割合は最大で「25+5=30%」となります。本控除の適用を受けることによる税額控除額は、最大で雇用者給与等支給額から比較雇用者給与等支給額を控除した金額の20%相当額となる。(2018.1-30-4)中小企業者が本控除の適用を受ける場合の税額控除限度額は、雇用者給与等支給額から比較雇用者給与等支給額を控除した金額の20%相当額となる。(2017.1-30-3)

- 不適切。税額控除額は、中堅企業・中小企業にかかわらず、その事業年度の基準法人税額の20%が限度です。

広告

広告