FP1級 2024年1月学科試験 問29(改題)

問29

住宅借入金等特別控除に関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 住宅(床面積100㎡)を取得した場合において、控除を受ける年分の合計所得金額が2,000万円以下でなければ、住宅借入金等特別控除の適用を受けることができない。

- 店舗併用住宅を取得した場合において、その床面積の2分の1以上に相当する部分が専ら居住の用に供されなければ、住宅借入金等特別控除の適用を受けることができない。

- 住宅を取得して居住を開始した年に勤務先からの転任命令により転居し、その年の12月31日において当該住宅に居住していなかった場合、当該住宅に再び居住した日の属する年以後、残存控除期間について、住宅借入金等特別控除の適用を受けることができる。

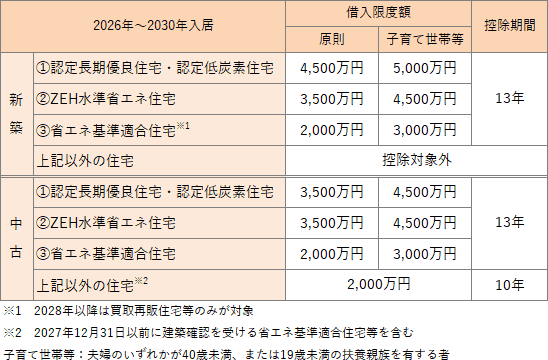

- 2025年12月に建築確認を受けた認定住宅等以外の一般の既存住宅に係る住宅借入金等特別控除について、2026年中に居住を開始した場合、控除額は住宅ローンの年末残高2,000万円までにつき控除率0.7%で計算され、控除期間は最長で13年となる。

広告

広告

正解 4

問題難易度

肢110.2%

肢27.6%

肢312.1%

肢470.1%

肢27.6%

肢312.1%

肢470.1%

分野

科目:D.タックスプランニング細目:6.税額控除

解説

- 適切。取得した住宅の床面積が50㎡以上である場合、住宅ローン控除の適用を受けるためには、適用を受ける各年の合計所得金額が2,000万円以下でなければなりません。床面積が40㎡以上50㎡未満である住宅では1,000万円以下となります。取得した住宅の床面積が70㎡である場合、控除を受ける年分の合計所得金額が2,000万円以下でなければ、住宅借入金等特別控除の適用を受けることができない。(2025.1-28-3)取得した住宅が店舗併用住宅である場合、床面積の2分の1以上に相当する部分がもっぱら居住の用に供され、かつ、当該居住の用に供される部分の床面積が50㎡(適用を受ける年の合計所得金額が1,000万円以下の者は40㎡)以上でなければ、住宅借入金等特別控除の適用を受けることができない。(2015.9-28-1)

- 適切。住宅ローン控除の適用対象となるのは、床面積が50㎡以上(合計所得金額が1,000万円以下であれば40㎡)であり、床面積の2分の1以上の部分が自己の居住用である家屋です。

- 適切。住宅ローン控除の適用を受けるには、家屋の所有者が適用を受ける年の12月31日まで引き続き住んでいる必要があります。しかし、住宅の取得後、転任命令などのやむを得ない事情により居住できない場合があります。そのような場合でも、次の2つのケースでは住宅借入金等特別控除等の適用を受けることができます。

- 単身赴任等

- 配偶者・親族が引き続き住んでいて、やむを得ない事情が解消した後に共にその家屋に住むことが認められるときは、引き続き住んでいるものとして取り扱われ、毎年適用を受けられる

- 家族とともに転居

- 税務署長への届出など所定の手続きを行っていれば、再入居した年から残存控除期間(入居年から数えて13年目まで)について適用を受けられる。ただし、再入居した年にその住宅を賃貸していた場合はその翌年から適用となる

2023年4月に住宅ローンを利用して住宅を取得して入居した者が、同年中に勤務先からの転任命令により転居し、2026年4月に再入居した場合、所定の要件を満たせば、2025年分の所得税から最長で13年間、住宅借入金等特別控除の適用を受けることができる。(2019.1-29-2)勤務先からの転任命令により転居し、取得した住宅を2026年12月31日において居住の用に供していなかった場合、再び居住の用に供した日の属する年が住宅借入金等特別控除の控除期間内であっても、住宅借入金等特別控除の適用を受けることはできない。(2015.9-28-4) - [不適切]。2026年に中古の一般住宅に入居した場合には、借入限度額を2,000万円として、最長10年間、控除率0.7%での適用を受けることができます。

広告

広告