FP1級 2025年5月学科試験 問40

問40

「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」(以下、「本特例」という)に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。

- 居住の用に供している家屋とその敷地を譲渡した場合に、譲渡した年の1月1日において、家屋の所有期間が10年以下で、敷地の所有期間が10年超であるときは、家屋および敷地に係る譲渡所得について、いずれも本特例の適用を受けることができない。

- 居住の用に供している家屋とその敷地を譲渡し、買換資産を取得した場合、本特例と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)は重複して適用を受けることができない。

- 居住の用に供している家屋とその敷地を譲渡し、住宅借入金を利用して買換資産を取得した場合に、本特例の適用を受けるときは、当該住宅借入金について住宅借入金等特別控除の適用を受けることができない。

- 居住の用に供している家屋とその敷地を譲渡し、買換資産として戸建て住宅(家屋とその敷地)を取得した場合、本特例の適用を受けるためには、買換資産となる家屋の床面積が50㎡以上で、敷地の面積が300㎡以下でなければならない。

広告

広告

正解 4

問題難易度

肢115.8%

肢214.4%

肢324.4%

肢445.4%

肢214.4%

肢324.4%

肢445.4%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

- 適切。家屋とその敷地を同時に譲渡する場合には、いずれか一方の資産についてのみ本特例の適用を受けることはできません。また、家屋またはその敷地のいずれか一方の所有期間が10年以下であるときには、本特例に定める居住用財産に該当しないため両方について適用を受けられません(措法通36の2-1)。都市計画区域内に所在する低未利用土地等を譲渡する場合、譲渡した年の1月1日において所有期間が5年を超えていなければ、本特例の適用を受けることはできない。(2023.9-40-1)居住の用に供している家屋とその敷地を譲渡した場合に、譲渡した年の1月1日において、家屋の所有期間が10年以下で、敷地の所有期間が10年超であるときは、家屋および敷地に係る譲渡所得はいずれも本特例の適用を受けることができない。(2020.9-39-1)

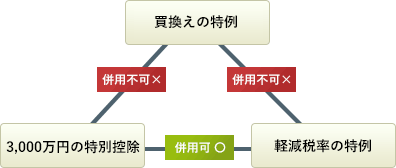

- 適切。「軽減税率の特例」と「買換えの特例」は併用できません。

Cさんが、40年前に取得した自宅(建物とその敷地)を譲渡し、新たな自宅(建物とその敷地)を取得した場合、「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)について重複して適用を受けることはできない。(2025.1-40-3)Bさんが、15年間所有していた自宅(建物とその敷地)を譲渡した場合、「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)について重複して適用を受けることはできない。(2022.9-40-2)「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」の適用を受けた場合、軽減税率の特例の適用を併せて受けることができない。(2014.9-40-4)

Cさんが、40年前に取得した自宅(建物とその敷地)を譲渡し、新たな自宅(建物とその敷地)を取得した場合、「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)について重複して適用を受けることはできない。(2025.1-40-3)Bさんが、15年間所有していた自宅(建物とその敷地)を譲渡した場合、「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)について重複して適用を受けることはできない。(2022.9-40-2)「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」の適用を受けた場合、軽減税率の特例の適用を併せて受けることができない。(2014.9-40-4) - 適切。住宅ローン控除は、新居に居住した年とその前2年間、後3年間の期間(計6年間)に、3,000万円の特別控除、軽減税率の特例、買換え特例の適用を受けている場合には、適用を受けることはできません。

- [不適切]。300㎡ではありません。本特例における買換資産の要件は、建物の居住用部分の床面積が50㎡以上であり、敷地に供する土地面積が500㎡以下のものです(措置法令24条の2第3項)。

広告

広告