相続と法律(全50問中42問目)

No.42

民法における遺言に関する次の記述のうち、最も不適切なものはどれか。2016年1月試験 問44

- 公正証書遺言の作成時、遺言者の兄弟姉妹は、遺言者の推定相続人または受遺者でない者であっても、証人となることができない。

- 公正証書遺言を作成していた者がその内容に抵触する自筆証書遺言を作成した場合、その抵触する部分については、自筆証書遺言で公正証書遺言を撤回したものとみなされる。

- 秘密証書遺言の保管者は、相続の開始を知った後、遅滞なく、これを家庭裁判所に提出して、その検認を請求しなければならない。

- 遺言者である被相続人が死亡した時に受遺者が生存していない場合は、原則として、その受遺者に対する遺贈は無効になる。

広告

正解 1

問題難易度

肢170.0%

肢25.7%

肢39.2%

肢415.1%

肢25.7%

肢39.2%

肢415.1%

分野

科目:F.相続・事業承継細目:3.相続と法律

解説

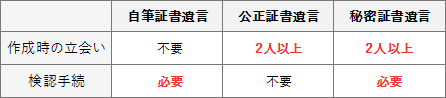

- [不適切]。公正証書遺言を作成する場合、2人以上の証人が必要になりますが、次に掲げる者は証人になれません(民法974条)。

- 未成年者

- 推定相続人及び受遺者並びにこれらの配偶者及び直系血族

- 公証人の配偶者、四親等内の親族、書記及び使用人

公正証書遺言を作成する場合、証人2人以上の立会いが必要であるが、遺言者の推定相続人および受遺者ならびにこれらの配偶者および直系血族は、この証人になることはできない。(2022.5-44-3)公正証書遺言を作成する場合、証人2人以上の立会いが必要であるが、遺言者の兄弟姉妹は、遺言者の推定相続人または受遺者でない者等であっても、この証人になることはできない。(2020.9-45-3)公正証書遺言を作成する場合、証人2人以上の立会いが必要であるが、遺言者の推定相続人および受遺者ならびにこれらの配偶者および直系血族は、この証人になることはできない。(2019.1-44-1)公正証書遺言の作成にあたって遺言執行者を指定する場合、遺言者の推定相続人および受遺者を遺言執行者とすることはできない。(2018.1-46-1)公正証書遺言を作成する場合、証人2人以上の立会いが必要であるが、遺言者の推定相続人は、この証人になることはできない。(2014.9-44-3) - 適切。遺言書が2つ以上存在しそれぞれの内容が異なっている場合、その異なっている部分については遺言の方式にかかわらず、後の遺言で前の遺言を撤回したとみなされます(民法1023条)。よって、作成日付の新しい遺言の内容が有効になります。公正証書遺言を作成していた遺言者が、公正証書遺言の内容に抵触する自筆証書遺言を作成した場合、その抵触する部分については、自筆証書遺言で公正証書遺言を撤回したものとみなされる。(2023.1-44-3)遺言者が、公正証書遺言と自筆証書遺言を作成しており、それぞれの内容が異なっている場合、その異なっている部分について作成日付の新しい遺言の内容が効力を有する。(2019.1-44-2)公正証書遺言の遺言者が、公正証書遺言の正本を故意に破棄したときは、その破棄した部分について遺言を撤回したものとみなされる。(2019.1-44-3)公正証書遺言を作成していた遺言者がその内容に抵触する自筆証書遺言を作成した場合、その抵触する部分については、自筆証書遺言で公正証書遺言を撤回したものとみなされる。(2018.1-46-2)

- 適切。秘密証書遺言及び自筆証書遺言の保管者は相続の開始を知った後、遅滞なく家庭裁判所に提出して、遺言の検認を請求しなければなりません(民法1004条)。

遺言者の相続開始後、法務局から保管された遺言書の返却を受けた相続人は、遅滞なく、その遺言書を家庭裁判所に提出して検認を請求しなければならない。(2021.1-44-4)秘密証書遺言の保管者は、相続の開始を知った後、遅滞なく、これを家庭裁判所に提出して、その検認を請求しなければならない。(2019.1-44-4)

遺言者の相続開始後、法務局から保管された遺言書の返却を受けた相続人は、遅滞なく、その遺言書を家庭裁判所に提出して検認を請求しなければならない。(2021.1-44-4)秘密証書遺言の保管者は、相続の開始を知った後、遅滞なく、これを家庭裁判所に提出して、その検認を請求しなければならない。(2019.1-44-4) - 適切。遺言者の死亡以前に受遺者が死亡していたときは、推定相続人の代襲者その他の者に相続させる意思を有していた等の特段の事情のない限り、その遺贈の効力を生じません(民法923条、最判平23.2.22)。よって、受遺者の地位は当然には受遺者の子に承継されません。

広告