FP1級 2014年1月学科試験 問45

問45

相続税の延納、物納に関する次の記述のうち、最も不適切なものはどれか。

- 延納は、相続税額を納期限までに金銭で一時納付することを困難とする事由があり、納付すべき相続税額が10万円を超える場合、所定の手続により認められるが、分納税額を納付する際に利子税を併せて納付しなければならない。

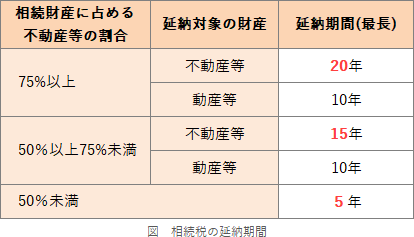

- 相続財産のうち不動産等の価額が占める割合が50%以上75%未満である場合、不動産等の価額に対応する部分の延納税額の延納期間は、原則として、最高10年である。

- 「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けた財産を物納する場合の収納価額は、原則として、当該特例適用後の価額となる。

- 相続税の納付方法として延納を選択した者が物納に変更した場合、当該物納に係る特定物納申請財産の収納価額は、相続税の課税価格の計算の基礎となった相続財産の価額ではなく、原則として、当該特定物納に係る申請の時の価額となる。

広告

広告

正解 2

問題難易度

肢114.2%

肢250.9%

肢317.2%

肢417.7%

肢250.9%

肢317.2%

肢417.7%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- 適切。延納は、相続税額が10万円を超え、金銭で納付することを困難とする事由がある場合に、納税者の申請により、その納付を困難とする金額を限度として分割で納付することができる制度です。延納期間中は利子税の納付が必要となります。相続税額を納期限までに金銭で一時納付することを困難とする事由があり、納付すべき相続税額が10万円を超える場合、所定の手続により、延納が認められるが、分納税額を納付する際に利子税を併せて納付しなければならない。(2022.5-48-4)

- [不適切]。延納できる期間は原則5年までですが、相続財産のうち不動産等の価額が占める割合が50%以上75%未満である場合、不動産等に係る延納相続税額の延納期間は原則として15年とされています(相続税法38条1項)。

相続財産のうち不動産等の価額が占める割合が50%以上であり、延納税額が90万円ある場合、延納税額の延納期間は、最長9年となる。(2023.9-47-1)相続財産のうち不動産等の価額が占める割合が50%未満であり、延納税額が35万円である場合、延納税額の延納期間は、最長4年となる。(2019.9-46-2)相続財産のうち不動産等の価額が占める割合が75%以上である場合、不動産等の価額に対応する部分の延納税額の延納期間は、原則として、最長で30年である。(2015.9-48-1)

相続財産のうち不動産等の価額が占める割合が50%以上であり、延納税額が90万円ある場合、延納税額の延納期間は、最長9年となる。(2023.9-47-1)相続財産のうち不動産等の価額が占める割合が50%未満であり、延納税額が35万円である場合、延納税額の延納期間は、最長4年となる。(2019.9-46-2)相続財産のうち不動産等の価額が占める割合が75%以上である場合、不動産等の価額に対応する部分の延納税額の延納期間は、原則として、最長で30年である。(2015.9-48-1) - 適切。物納の収納価額は、相続税の課税価格の基礎となった財産価額によります。このため、仮に「小規模宅地等の評価減の特例」の特例の適用を受けた相続財産を物納する場合、特例適用後の価額が収納価額となります。なお、延納から物納への変更(特定物納)時には「小規模宅地等の評価減の特例」の適用を受けた財産を物納に充てることはできません(相続税法43条1項)。「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けた財産を物納する場合の収納価額は、原則として、当該特例適用後の価額となる。(2015.1-47-1)

- 適切。延納の許可を受けた相続税額について、その後に延納条件を履行することが困難となった場合には、申告期限から10年以内に限り、分納期限が未到来の税額部分について延納から物納への変更を行うことができます。これを「特定物納」といいます。特定物納に係る財産の収納価額は、物納申請時の時価となります(相続税法48条の2第5項)。延納を選択した者が物納に変更した場合、当該物納に係る特定物納申請財産の収納価額は、原則として相続税の課税価格の計算の基礎となった財産の価額である。(2015.1-47-4)

広告

広告