FP1級 2015年9月学科試験 問30(改題)

問30

内国法人が2026年中に取得した減価償却資産に関する次の記述のうち、最も不適切なものはどれか。

- 使用可能期間が1年未満である減価償却資産を取得し、事業の用に供した事業年度において、その取得価額に相当する額を損金経理した場合には、当該事業年度において取得価額の全額を損金の額に算入することができる。

- 取得価額が30万円である減価償却資産を取得し、事業の用に供した事業年度において、その取得価額に相当する額を損金経理した場合には、10万円を当該事業年度以後3年間にわたって損金の額に算入することができる。

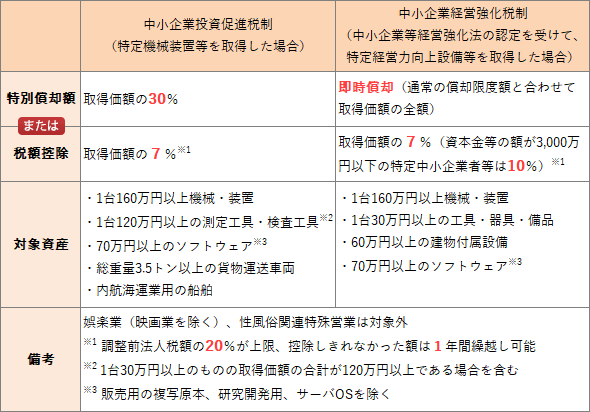

- 取得価額が200万円である特定生産性向上設備等に該当する機械装置を取得し、事業の用に供した青色申告法人である中小企業者が、中小企業経営強化税制の適用を受けたときは、当該事業年度において取得価額の全額を損金の額に算入することができる。

- 取得価額が100万円であるソフトウェアを取得した青色申告法人である中小企業者が、中小企業等投資促進税制の適用を受けて特別償却を選択した場合において、特別償却不足額が生じたときは、翌事業年度に限り、その償却不足額を繰り越すことができる。

広告

広告

正解 2

問題難易度

肢14.6%

肢246.0%

肢327.4%

肢422.0%

肢246.0%

肢327.4%

肢422.0%

分野

科目:D.タックスプランニング細目:10.法人税

解説

- 適切。取得価額10万円未満または使用可能期間1年未満の少額減価償却資産は、主要な事業以外の貸付けに供されたものを除き、その取得価額の全額を当該事業年度の損金にすることができます(法人税法令133条)。当期に取得価額が10万円未満の減価償却資産を取得して事業の用に供した場合、その使用可能期間の長短にかかわらず、当期において取得価額の全額を損金の額に算入することができる。(2026.5-31-3)当期に取得価額が10万円未満の減価償却資産を取得して事業の用に供した場合、その使用可能期間の長短にかかわらず、当期においてその取得価額の全額を損金経理により損金の額に算入することができる。(2024.9-30-1)当期に使用可能期間が1年以上である取得価額8万円の減価償却資産を取得して貸付の用に供した場合、当期においてその取得価額の全額を損金経理により損金の額に算入することができる。(2022.9-32-1)当期に取得価額が10万円未満の減価償却資産を取得して事業(貸付けを除く)の用に供した場合、その使用可能期間の長短にかかわらず、当期においてその取得価額の全額を損金経理により損金の額に算入することができる。(2021.1-30-2)当期に取得価額が10万円未満または使用可能期間が1年未満の減価償却資産を取得して事業の用に供した場合、青色申告法人ではない法人であっても、当期においてその取得価額の全額を損金経理により損金の額に算入することができる。(2019.5-31-2)

- [不適切]。取得資産の耐用年数にかかわらず3年で均等償却する方法を「一括償却資産の損金算入」と言います。この方法を適用できるのは取得価額が10万円以上20万円未満である減価償却資産です。本肢の減価償却資産は30万円であるため、「一括償却資産の損金算入」を使うことはできません(法人税法令133条の2)。常時使用する従業員の数が1,000人の青色申告法人である中小企業者が、当期に取得価額35万円の減価償却資産を取得して事業の用に供した場合、当期においてその取得価額の全額を損金経理により損金の額に算入することができる。(2022.9-32-2)

- 適切。中小企業経営強化税制では、中小企業等経営強化法の認定を受けて、一定規模以上の特定生産性向上設備等を取得したときに、取得価額の全額の特別償却または取得価額の7%(特定中小企業者等は10%)の税額控除を受けられます。適用対象となる設備は、生産性向上、収益力強化、デジタル化、経営資源集約のいずれかに資する次のものに限られます。

- 機械装置 160万円以上

- 工具・器具・備品 40万円以上

- 建物付属設備 60万円以上

- ソフトウェア 70万円以上

- 適切。中小企業等投資促進税制では、一定規模以上の特定機械装置等を取得したときに取得価額の30%の特別償却または取得価額の7%の税額控除を受けられます。特別償却額のすべてを損金に算入できず特別償却不足額が生じたときは、その不足額は1年間に限り繰り越すことができます(措置法42条の6)。

広告

広告