FP1級 2017年9月学科試験 問30(改題)

問30

居住者である給与所得者が、2026年8月に新築の認定長期優良住宅を取得し、同月中に入居した場合における住宅借入金等特別控除および認定住宅新築等特別税額控除に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 給与所得者が、認定長期優良住宅の取得に要する資金に充てるために、その使用者から使用人である地位に基づいて住宅借入金を借り入れた場合に、その利息の利率が1%未満であるときは、当該住宅借入金は住宅借入金等特別控除の対象とならない。

- 給与所得者が、銀行の住宅ローンを利用して認定長期優良住宅を取得し、住宅借入金等特別控除の適用を受けた場合、2026年分の所得税額から控除することができる金額は、2026年12月31日における住宅ローン残高の0.7%相当額で、28万円が限度となる。

- 給与所得者が、自己資金で認定長期優良住宅を取得し、認定住宅新築等特別税額控除の適用を受けた場合、2026年分の所得税額から最大で65万円を控除することができ、控除しきれない金額があるときは、その金額を2027年分の所得税額から控除することができる。

- 給与所得者が、自己資金と銀行の住宅ローンを利用して認定長期優良住宅を取得した場合、2026年分の所得税について住宅借入金等特別控除と認定住宅新築等特別税額控除の適用を重複して受けることができる。

広告

広告

正解 3

問題難易度

肢113.7%

肢224.0%

肢347.5%

肢414.8%

肢224.0%

肢347.5%

肢414.8%

分野

科目:D.タックスプランニング細目:6.税額控除

解説

- 不適切。住宅借入金等特別控除の対象とならないのは、勤務先からの借入金のうち利率が0.2%未満でものです。なお、親族や知人からの借入金はすべて対象外です。

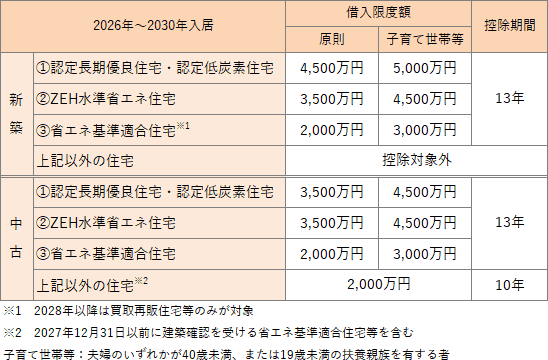

2016年3月31日以前に居住開始した場合には1%とされていましたが、改正されました。 - 不適切。2026年に認定長期優良住宅を取得して居住を開始した場合、住宅ローン控除の控除額は年末借入残高の0.7%です。借入金限度額は、新築・中古の別、住宅の区分および子育て世帯等であるかによって異なり、認定長期優良住宅に2026年に居住した場合は、最高5,000万円となります。よって、各年の控除限度額は「5,000万円×0.7%=35万円」となります。

住宅ローンを利用して認定長期優良住宅を取得した場合、住宅借入金等特別控除の控除限度額は、2035年までの各年において、その住宅ローンの年末残高(限度額あり)の0.7%相当額である。(2015.10-28-1)

住宅ローンを利用して認定長期優良住宅を取得した場合、住宅借入金等特別控除の控除限度額は、2035年までの各年において、その住宅ローンの年末残高(限度額あり)の0.7%相当額である。(2015.10-28-1) - [適切]。認定住宅新築等特別税額控除は、新築の認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅を取得した場合に、認定住宅等の認定基準に適合するために必要となる"標準的なかかり増し費用"の10%に相当する金額を、その年分の所得税額から控除するものです。

2014年4月1日以降、"標準的なかかり増し費用"の限度額は650万円であるため、控除限度額はその10%に当たる65万円です。居住年の所得税の額から控除してもなお控除しきれない金額がある場合には、翌年の所得税額から控除しきれなかった分を控除することができます。自己資金で認定長期優良住宅を取得した場合、認定住宅新築等特別税額控除として2026年分の所得税の額から最大で65万円を控除することができ、控除しきれない金額がある場合は、その金額を2027年分の所得税の額から控除することができる。(2015.10-28-3)自己資金で認定長期優良住宅を取得し、認定長期優良住宅新築等特別税額控除の適用を受けた場合において、2026年分の所得税額から控除してもなお控除しきれなかった金額があるときは、その金額を翌年に繰り越して控除することができる。(2014.9-29-4) - 不適切。住宅借入金等特別控除と認定住宅新築等特別税額控除は、重複して適用を受けることはできません。自己資金と住宅ローンを利用して認定長期優良住宅を取得した場合、2026年分の所得税について住宅借入金等特別控除と認定住宅新築等特別税額控除の適用を重複して受けることができる。(2015.10-28-4)

広告

広告