FP1級 2021年1月学科試験 問33

問33

消費税に関する次の記述のうち、最も適切なものはどれか。

- 居住の用に供する家屋や土地の貸付は、貸付期間が1カ月未満である場合等を除き、消費税の非課税取引に該当し、その家賃や地代について消費税は課されない。

- インターネットを通じて行われる音楽や映像の配信などの役務の提供について、その提供を行う事業者の事務所等の所在地が国外にある場合、消費税の課税対象となる国内取引に該当することはなく、その配信の対価について消費税は課されない。

- 新たに開業した個人事業者のうち、開業した年分における課税売上高が1,000万円を超える者は、その年分について消費税の免税事業者となることができない。

- 簡易課税制度の適用を受ける事業者が2種類以上の事業を行い、そのうち1種類の事業の課税売上高が全体の課税売上高の50%以上を占める場合は、その事業のみなし仕入率を全体の課税売上に対して適用することができる。

広告

広告

正解 1

問題難易度

肢161.8%

肢27.5%

肢318.5%

肢412.2%

肢27.5%

肢318.5%

肢412.2%

分野

科目:D.タックスプランニング細目:13.消費税

解説

- [適切]。居住用の家屋や土地の譲渡および貸付は、消費税の非課税取引に該当するため、その家賃や地代について消費税は課されません。ただし、貸付期間が1カ月未満である場合は非課税取引に該当しません。

- 不適切。インターネットを通した役務の提供について、その提供を行う事業者の事務所等の所在地が日本国外にある場合、国外への役務の提供は消費税の課税対象外になりますが、日本国内での役務の提供は消費税の課税対象となる国内取引に該当するため、消費税が課されます。Amazonが電子書籍を国内で提供する場合には、消費税の課税取引になるといった具合です。

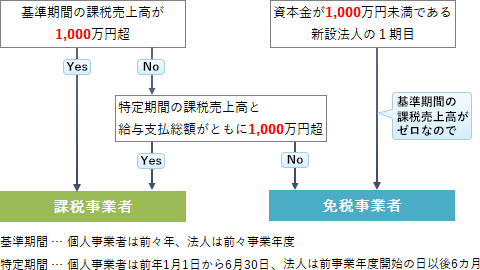

- 不適切。個人事業者が消費税の納税義務者になるかどうかは課税期間の前々年(基準期間)の課税売上高によって決まり、基準期間の課税売上高が1,000万円以下であれば免税事業者となります。新たに開業した個人事業者は、2年前の売上が存在しないため開業した年については消費税の免税事業者となります。

消費税の課税事業者である個人が、法人を設立してその事業を引き継ぐ場合において、当該個人の前々年の課税売上高が1,000万円を超えているときは、当該法人は、設立1期目について消費税の免税事業者となることができない。(2020.9-32-1)新たに開業した個人事業者は、原則として、開業した年分における課税売上高の多寡にかかわらず、消費税の納税義務が免除される。(2019.9-31-1)

消費税の課税事業者である個人が、法人を設立してその事業を引き継ぐ場合において、当該個人の前々年の課税売上高が1,000万円を超えているときは、当該法人は、設立1期目について消費税の免税事業者となることができない。(2020.9-32-1)新たに開業した個人事業者は、原則として、開業した年分における課税売上高の多寡にかかわらず、消費税の納税義務が免除される。(2019.9-31-1) - 不適切。簡易課税制度は、実際の仕入金額等にかかわる消費税額を計算せずに、事業区分により異なる6つのみなし仕入れ率を用いて仕入税額とする制度です。2種類以上の事業を行う事業者で、そのうち1種類の事業の課税売上高が全体の課税売上高の75%以上を占める場合は、その事業のみなし仕入率を全体の課税売上に対して適用することができます。簡易課税制度の適用を受ける事業者が、第1種事業から第6種事業までのうち2種類以上の事業を行い、そのうち1種類の事業の課税売上高が全体の課税売上高の75%以上を占める場合、その事業のみなし仕入率を全体の課税売上に対して適用することができる。(2026.5-32-1)簡易課税制度の適用を受ける事業者が2種類以上の事業を行い、課税期間における課税売上高を事業の種類ごとに区分していない場合、事業の種類にかかわらず、最も低い第6種事業のみなし仕入率(40%)が全体の課税売上に対して適用される。(2025.5-32-2)簡易課税制度の適用を受ける事業者が2種類以上の事業を行い、そのうち1種類の事業の課税売上高が全体の課税売上高の75%以上を占める場合、その事業のみなし仕入率を全体の課税売上に対して適用することができる。(2025.1-33-4)簡易課税制度の適用を受ける事業者が2種類以上の事業を行い、そのうち1種類の事業の課税売上高が全体の課税売上高の75%以上を占める場合、その事業のみなし仕入率を全体の課税売上に対して適用することができる。(2022.9-33-2)簡易課税制度の適用を受ける事業者が2種類以上の事業を行い、そのうち1種類の事業の課税売上高が全体の課税売上高の75%以上を占める場合は、その事業のみなし仕入率を全体の課税売上に対して適用することができる。(2021.9-32-3)簡易課税制度の適用を受ける事業者が2種類以上の事業を行い、そのうち1種類の事業の課税売上高が全体の課税売上高の75%以上を占める場合は、その事業のみなし仕入率を全体の課税売上に対して適用することができる。(2019.9-31-3)みなし仕入率は、事業の種類を6つに区分し、それぞれの事業ごとに定められているが、2種類以上の事業を営む事業者で、1種類の事業の課税売上高が全体の課税売上高の75%以上を占める場合には、その事業のみなし仕入率を全体の課税売上に対して適用することができる。(2015.9-33-3)

広告

広告