FP1級 2022年9月学科試験 問49

問49

「小規模宅地等についての相続税の課税価格の計算の特例」(以下、「本特例」という)に関する次の記述のうち最も不適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

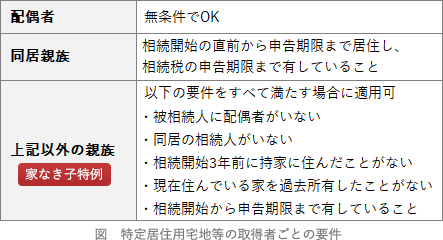

- 被相続人であるAさんの居住の用に供されていた宅地を、相続開始の直前においてAさんと同居していたAさんの子Bさんが相続により取得した場合、子Bさんが相続開始前3年以内に子Bさんまたは子Bさんの配偶者の所有する家屋に居住したことがあったとしても、当該宅地は特定居住用宅地等として本特例の適用を受けることができる。

- 被相続人であるCさんの居住の用に供されていた宅地を、相続開始直前においてCさんと同居していた内縁の妻Dさんが遺贈により取得した場合、当該宅地は特定居住用宅地等として本特例の適用を受けることができない。

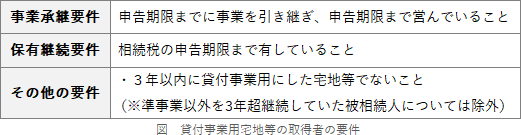

- 被相続人であるEさんが5年前から自転車駐車場業の用に供していた宅地は、その貸付規模、設備の状況および営業形態を問わず、本特例における貸付事業用宅地等の対象とならない。

- 被相続人であるFさんが有料老人ホームに入所したことで、Fさんの居住の用に供されなくなった宅地を、入所前に同居し、引き続き居住しているFさんの子Gさんが相続により取得した場合に、相続開始の直前においてFさんが要介護認定または要支援認定を受けているときは、当該宅地は特定居住用宅地等として本特例の適用を受けることができる。

広告

広告

正解 3

問題難易度

肢126.4%

肢29.5%

肢355.4%

肢48.7%

肢29.5%

肢355.4%

肢48.7%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

- 適切。被相続人と同居していた親族が取得した場合は、申告期限まで継続して居住し、相続税の申告期限まで保有することで要件を満たすので、本特例の適用を受けることができます。「自己の所有する家屋に住んだことがない」という条件は、同居していない親族が取得した場合の条件です。

被相続人であるAさんの居住の用に供されていた宅地を、相続開始の直前においてAさんと同居していたAさんの子Bさんが相続により取得した場合、子Bさんが相続開始前3年以内に子Bさんの所有する家屋に居住したことがあったとしても、当該宅地について特定居住用宅地等として本特例の適用を受けることができる。(2025.1-49-1)被相続人の居住の用に供されていた宅地を被相続人と同居していた被相続人の子が相続により取得した場合であっても、その子が相続開始前3年以内に国内にあるその者またはその者の配偶者の所有する家屋に居住したことがあれば、当該宅地は特定居住用宅地等として本特例の適用を受けることはできない。(2021.9-49-3)

被相続人であるAさんの居住の用に供されていた宅地を、相続開始の直前においてAさんと同居していたAさんの子Bさんが相続により取得した場合、子Bさんが相続開始前3年以内に子Bさんの所有する家屋に居住したことがあったとしても、当該宅地について特定居住用宅地等として本特例の適用を受けることができる。(2025.1-49-1)被相続人の居住の用に供されていた宅地を被相続人と同居していた被相続人の子が相続により取得した場合であっても、その子が相続開始前3年以内に国内にあるその者またはその者の配偶者の所有する家屋に居住したことがあれば、当該宅地は特定居住用宅地等として本特例の適用を受けることはできない。(2021.9-49-3) - 適切。本特例は、民法上の親族が取得した場合に適用されるので、内縁関係や事実婚の配偶者、親族でない者は同居していたとしても適用を受けることはできません。被相続人であるCさんの居住の用に供されていた家屋およびその敷地である宅地を、相続開始の直前においてCさんと同居していたCさんの子Dさんが相続により取得した場合に、子Dさんが当該家屋を相続税の申告期限までに取り壊して建替え工事をしたときは、当該宅地について特定居住用宅地等として本特例の適用を受けることができない。(2025.1-49-2)

- [不適切]。貸付事業用宅地等の対象となる貸付事業は、不動産貸付業、駐車場業、自転車駐車場業および準事業です。新たに貸付事業用に供したのが相続開始前3年以内ではない、または被相続人が準事業以外の貸付事業を3年を超えて行っていた場合であれば、貸付事業用宅地等として本特例の適用を受けることができます。

被相続人が不動産貸付業、駐車場業または自転車駐車場業の用に供していた宅地については、その貸付規模、設備の状況および営業形態を問わず、本特例における貸付事業用宅地等の対象となる。(2018.1-49-4)

被相続人が不動産貸付業、駐車場業または自転車駐車場業の用に供していた宅地については、その貸付規模、設備の状況および営業形態を問わず、本特例における貸付事業用宅地等の対象となる。(2018.1-49-4) - 適切。要介護認定もしくは要支援認定を受けて老人ホーム等の施設に入所するなど一定の事由が認められる場合には、相続開始時点で被相続人が居住していなかったとしても、被相続人の居住の用に供されていた宅地等に該当します。よって、本肢のケースは本特例の適用を受けることができます。被相続人であるEさんが発行済株式総数の全部を有する法人の事業の用に供されていた宅地をEさんの子Fさんが相続により取得した場合に、子Fさんが相続開始の直前において当該法人の役員でなかったときは、当該宅地について特定同族会社事業用宅地等として本特例の適用を受けることができない。(2025.1-49-3)被相続人が発行済株式総数の全部を有する法人の事業の用に供されていた宅地を被相続人の親族が相続により取得した場合、その親族が相続開始の直前において当該法人の役員でなければ、当該宅地は特定同族会社事業用宅地等として本特例の適用を受けることはできない。(2020.9-49-3)被相続人が発行済株式総数の全部を有する法人の事業の用に供されていた宅地(被相続人が所有)を被相続人の長男が相続により取得した場合、長男が相続税の申告期限までに総議決権数の50%超の議決権を有すること、かつ、当該法人の役員であることを要件に、当該宅地は「特定同族会社事業用宅地等」として本特例の適用を受けることができる。(2014.9-49-1)

広告

広告