FP1級 2025年9月学科試験 問27

問27

居住者に係る所得税の所得控除に関する次の記述のうち、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。

- 医療費控除の対象となる医療費は、その年中に実際に支払った金額に限られ、医療費控除額の計算上、支払った医療費から差し引く医療費を補填する保険金等は、その年中に実際に受け取った金額に限られる。

- 納税者と生計を一にする配偶者に支給される公的年金から介護保険料が特別徴収されている場合、特別徴収された介護保険料は、納税者が確定申告をすることにより、納税者の社会保険料控除の対象となる。

- 控除対象扶養親族である子を有する納税者とその配偶者が離婚をし、別居している場合において、当該納税者が扶養義務の履行として元配偶者と同居している子の養育費を支払ったときは、当該納税者と元配偶者は、その支払のあった年分において、ともに子に係る扶養控除の適用を受けることができる。

- 夫と死別した後に婚姻をしていない納税者が寡婦控除の適用を受けるためには、ひとり親に該当しないこと、合計所得金額が一定額以下であることおよび納税者本人と事実上婚姻関係と同様の事情にあると認められる一定の者がいないことが要件とされ、扶養親族を有することは要件とされていない。

広告

広告

正解 4

問題難易度

肢115.4%

肢212.8%

肢312.0%

肢459.8%

肢212.8%

肢312.0%

肢459.8%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- 不適切。医療費控除を計算する際には、医療費を補う保険金などの金額を差し引く必要があります。この「保険金などで補填された金額」は、受取年にかかわらず、対応する医療費を支払った年の分から差し引きます。そうしないと、控除額が本来より多くなってしまうためです。

もし補填される保険金などの金額が確定申告の時点でまだ決まっていない場合は、見込み額で計算し、後で実際の金額が違っていたときは、修正申告や更正の請求をして正しい金額に直します。医療費控除の対象となる医療費は、その年中に実際に支払った金額に限られ、医療費控除額の計算上、支払った医療費から差し引く医療費を補填する保険金等は、その年中に実際に受け取った金額に限られる。(2020.1-27-3) - 不適切。年金から天引きされている保険料等は、年金受給者本人が支払ったものとされるので、生計を一にする別の納税者の社会保険料控除とすることはできません。なお、納付書で支払った保険料等は、支払った人の所得から控除することができます。納税者と生計を一にする配偶者に支給される公的年金から介護保険料が特別徴収されている場合、特別徴収された介護保険料は納税者が確定申告をすることにより納税者の社会保険料控除の対象となる。(2024.5-28-2)納税者と生計を一にする配偶者が受け取っている公的年金から特別徴収された介護保険料は、確定申告をすることにより、納税者の社会保険料控除の対象とすることができる。(2022.5-27-2)納税者の配偶者が受け取っている公的年金から特別徴収された介護保険料は、納税者と配偶者が生計を一にしている場合、納税者の社会保険料控除の対象とすることができる。(2019.9-28-2)納税者の配偶者が受け取っている公的年金から特別徴収された介護保険料は、納税者と配偶者が生計を一にしている場合には、納税者の社会保険料控除の対象とすることができる。(2015.9-26-1)

- 不適切。複数の納税者が同じ人を扶養親族として申告できる場合でも、扶養控除を受けられるのは片方だけです(所得税法85条4項)。扶養義務の履行として養育費を支払っている場合には「生計を一にしている」と認められるため、本肢では、本人と元配偶者の双方が子を扶養親族として申告することができます。しかし、適用を受けることができるのは一方のみです。もし両方が扶養控除を申告した場合には、申告書等の記載や所得金額をもとに、税法上どちらが扶養親族とするかが決まります(所得税法令209条)。

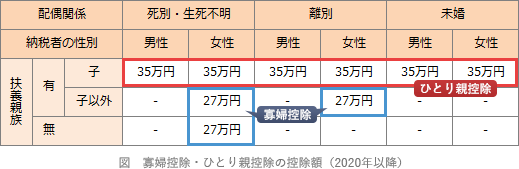

- [適切]。寡婦控除における寡婦は、次に掲げる者であって、ひとり親控除の「ひとり親」に該当しない人です。

- 離婚:離婚後婚姻していない者で、扶養親族を有し、合計所得金額500万円以下、事実上婚姻関係にある者がいない

- 死別・生死不明:死別後婚姻していない者で、合計所得金額500万円以下、事実上婚姻関係にある者がいない

夫と死別後に婚姻していない者が寡婦控除の適用を受けるためには、扶養親族を有すること、居住者本人の合計所得金額が500万円以下であること、居住者本人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないことの3つの要件を満たす必要がある。(2022.1-28-3)

夫と死別後に婚姻していない者が寡婦控除の適用を受けるためには、扶養親族を有すること、居住者本人の合計所得金額が500万円以下であること、居住者本人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないことの3つの要件を満たす必要がある。(2022.1-28-3)

広告

広告