FP1級 2022年1月学科試験 問28(改題)

問28

居住者に係る所得税の所得控除に関する次の記述のうち、最も不適切なものはどれか。

- 居住者と生計を一にする扶養親族が特別障害者で、居住者との同居を常況としている者である場合、その者に係る障害者控除の額は75万円である。

- 青色申告者の配偶者で青色事業専従者として給与の支払を受ける者、または白色申告者の配偶者で事業専従者に該当する者は、その者の合計所得金額の多寡にかかわらず、控除対象配偶者または老人控除対象配偶者には該当しない。

- 夫と死別後に婚姻していない者が寡婦控除の適用を受けるためには、扶養親族を有すること、居住者本人の合計所得金額が500万円以下であること、居住者本人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないことの3つの要件を満たす必要がある。

- 現に婚姻していない者がひとり親控除の適用を受けるためには、総所得金額等が62万円以下の生計を一にする子を有すること、居住者本人の合計所得金額が500万円以下であること、居住者本人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないことの3つの要件を満たす必要がある。

広告

広告

正解 3

問題難易度

肢116.3%

肢222.3%

肢346.6%

肢414.8%

肢222.3%

肢346.6%

肢414.8%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- 適切。扶養親族が特別障害者である場合は、障害者控除の適用を受けることができます。同居の特別障害者である場合は、障害者控除の控除額は1人につき75万円です。

納税者本人が特別障害者に該当する場合、その者に係る障害者控除の額は40万円である。(2022.5-28-3)年齢が17歳の者は、特定扶養親族に該当し、その者に係る扶養控除の額は63万円である。(2014.9-28-2)

納税者本人が特別障害者に該当する場合、その者に係る障害者控除の額は40万円である。(2022.5-28-3)年齢が17歳の者は、特定扶養親族に該当し、その者に係る扶養控除の額は63万円である。(2014.9-28-2) - 適切。青色事業専従者として給与の支払を受けている、または白色事業専従者である配偶者は、合計所得金額の多寡にかかわらず、控除対象配偶者にはなれません。青色申告者の配偶者で青色事業専従者として給与の支払を受ける者、または白色申告者の配偶者で事業専従者に該当する者は、その者の合計所得金額の多寡にかかわらず、控除対象配偶者に該当しない。(2025.5-27-4)配偶者が青色事業専従者として給与の支払を受けている場合、納税者および配偶者のそれぞれの合計所得金額の多寡にかかわらず、配偶者控除および配偶者特別控除は適用されない。(2024.1-28-4)青色申告者の配偶者で青色事業専従者として給与の支払を受ける者、または白色申告者の配偶者で事業専従者に該当する者は、その者の合計所得金額の多寡にかかわらず、控除対象配偶者には該当しない。(2022.5-28-2)青色申告者の配偶者で、青色事業専従者として給与の支払を受ける者は、その者の合計所得金額の多寡にかかわらず、控除対象配偶者には該当しない。(2015.1-29-3)

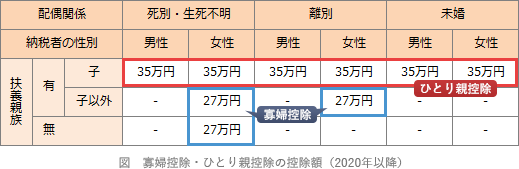

- [不適切]。寡婦控除における寡婦は、次に掲げる者であって、ひとり親控除の「ひとり親」に該当しない人です。

- 離婚:離婚後婚姻していない者で、扶養親族を有し、合計所得金額500万円以下、事実上婚姻関係にある者がいない

- 死別・生死不明:死別後婚姻していない者で、合計所得金額500万円以下、事実上婚姻関係にある者がいない

夫と死別した後に婚姻をしていない納税者が寡婦控除の適用を受けるためには、ひとり親に該当しないこと、合計所得金額が一定額以下であることおよび納税者本人と事実上婚姻関係と同様の事情にあると認められる一定の者がいないことが要件とされ、扶養親族を有することは要件とされていない。(2025.9-27-4)

夫と死別した後に婚姻をしていない納税者が寡婦控除の適用を受けるためには、ひとり親に該当しないこと、合計所得金額が一定額以下であることおよび納税者本人と事実上婚姻関係と同様の事情にあると認められる一定の者がいないことが要件とされ、扶養親族を有することは要件とされていない。(2025.9-27-4) - 適切。ひとり親控除は、合計所得金額が500万円以下である未婚の者が生計を一にする子(総所得金額等が62万円以下)を有している場合に受けられる控除です。控除額は35万円です。

広告

広告