FP1級 2025年9月学科試験 問48

問48

取引相場のない株式の相続税評価における特定の評価会社に関する次の記述のうち、適切なものはいくつあるか。なお、記載のない事項については考慮しないものとする。

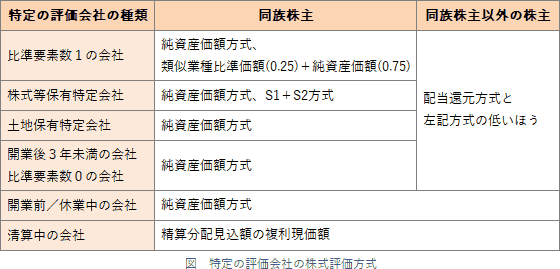

- 課税時期において特定の評価会社に該当する会社の株式を同族株主以外の株主等が取得した場合、当該株式の価額は、その会社が資産の保有状況、営業の状態等に応じ、いずれの特定の評価会社に該当したとしても、配当還元方式により算出した価額によって評価する。

- 課税時期において直前期末における1株当たりの配当金額、1株当たりの利益金額および1株当たりの純資産価額(帳簿価額)の3つの比準要素の金額のうち、いずれか2つがゼロであれば、直前々期末以前における3つの比準要素の金額にかかわらず、比準要素数1の会社に該当する。

- 課税時期において総資産価額(相続税評価額)に占める土地等の価額の合計額の割合が50%以上である会社は、業種や会社の規模にかかわらず、土地保有特定会社に該当する。

- 1つ

- 2つ

- 3つ

- 0(なし)

広告

広告

正解 4

問題難易度

肢140.1%

肢218.4%

肢36.1%

肢435.4%

肢218.4%

肢36.1%

肢435.4%

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

- 不適切。特定の評価会社の株式を同族株主以外の株主が取得した場合、原則として、会社の規模等によらず、配当還元方式と同族株主が取得した場合の評価方法のいずれか低い価額で評価します。しかし、開業前・休業中・清算中の会社の評価では、配当還元方式は使用しません。

休業中であることにより特定の評価会社に該当する会社の株式を同族株主以外の株主が取得した場合、配当還元方式により計算した金額によって評価する。(2024.1-48-4)課税時期において休業中である特定の評価会社の株式は、同族株主以外の株主等が取得した場合、原則として、配当還元方式により算出した価額によって評価する。(2022.9-48-4)休業中であることにより特定の評価会社に該当する評価会社の株式の価額は、同族株主以外の株主等が取得した株式に該当する場合であっても、配当還元方式により算出した価額によって評価することはできない。(2019.1-49-4)

休業中であることにより特定の評価会社に該当する会社の株式を同族株主以外の株主が取得した場合、配当還元方式により計算した金額によって評価する。(2024.1-48-4)課税時期において休業中である特定の評価会社の株式は、同族株主以外の株主等が取得した場合、原則として、配当還元方式により算出した価額によって評価する。(2022.9-48-4)休業中であることにより特定の評価会社に該当する評価会社の株式の価額は、同族株主以外の株主等が取得した株式に該当する場合であっても、配当還元方式により算出した価額によって評価することはできない。(2019.1-49-4) - 不適切。比準要素数1の会社とは、直前期末において類似業種比準方式の比準要素のいずれか2つがゼロであり、かつ、直前々期末において比準要素のいずれか2つ以上がゼロである会社をいいます。直前々期末の比準要素も判定基準に含まれます。

- 不適切。土地保有特定会社とは、課税時期において総資産価額(相続税評価額)に占める土地等の価額の合計額が一定以上の会社をといいます。一律50%ではなく、当該会社の規模や業種、土地の保有割合により判定基準が異なります。

- 大会社:土地保有割合が70%以上

- 中会社:土地保有割合が90%以上

- 小会社:業種・規模・土地保有割合により異なる

課税時期において評価会社が有する資産の合計額(相続税評価額)に占める株式等の価額の合計額(相続税評価額)の割合が50%以上である場合、同族株主が取得した当該会社の株式は、会社の規模にかかわらず、原則として純資産価額方式により評価する。(2023.9-49-4)課税時期において総資産価額(相続税評価額)に占める株式等の価額の合計額の割合が50%以上である評価会社は、当該会社の業種や規模にかかわらず、株式等保有特定会社に該当する。(2022.9-48-2)課税時期において総資産価額(相続税評価額)に占める土地等の価額の合計額の割合が90%以上である評価会社は、当該会社の業種や規模にかかわらず、特定の評価会社に該当する。(2019.1-49-1)課税時期において評価会社が有する資産の合計額(相続税評価額)に占める株式等の価額の合計額(相続税評価額)の割合が50%以上である場合、同族株主が取得した当該会社の株式は、会社の規模にかかわらず、原則として純資産価額方式により評価する。(2016.1-48-4)

広告

広告