FP1級 2016年1月学科試験 問48

問48

取引相場のない株式の評価方法における純資産価額方式に関する次の記述のうち、最も適切なものはどれか。

- 1株当たりの純資産価額(相続税評価額)は、課税時期において評価会社が有する資産の合計額(相続税評価額)から負債の合計額および評価差額に対する法人税額等に相当する金額を控除した金額を直前期末における発行済株式数で除して計算する。

- 純資産価額を計算する場合において、評価会社が有する資産のなかに課税時期前5年以内に取得した土地等や家屋等があるときは、その土地等や家屋等の価額は課税時期における通常の取引価額に相当する金額により評価する。

- 評価会社の株式を所有する役員が死亡し、その相続人に死亡退職金が支給された場合、当該死亡退職金は相続開始時である課税時期現在においては帳簿等に記載されていないため、相続開始時の純資産価額を計算するときの負債として計上することはできない。

- 課税時期において評価会社が有する資産の合計額(相続税評価額)に占める株式等の価額の合計額(相続税評価額)の割合が50%以上である場合、同族株主が取得した当該会社の株式は、会社の規模にかかわらず、原則として純資産価額方式により評価する。

広告

広告

正解 4

問題難易度

肢133.9%

肢211.1%

肢310.4%

肢444.6%

肢211.1%

肢310.4%

肢444.6%

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

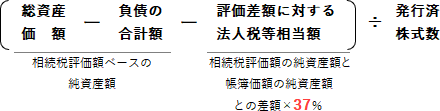

- 不適切。純資産価額方式は、会社の総資産や負債を原則として相続税の評価に洗い替えて、その評価した総資産の価額から負債や評価差額に対する法人税額等相当額を差し引いた残りの金額により評価する方法です。1株当たりの純資産価額は、以下の式で求めます。純資産価額において評価差額を除することになる発行済株式数は、直前期末における数ではなく、課税時期における発行済株式数を使います。

- 不適切。5年以内ではありません。純資産価額を計算する場合、課税時期の3年以内に法人が取得した家屋や土地の評価は、相続税評価額ではなく課税時期における通常の取引価額で行います。不動産は現金よりも低く評価されることを利用して、評価時期直前に資産を不動産に移して不当に評価額を下げる行為を防止するためです(財評通185)。純資産価額方式において、1株当たりの純資産価額(相続税評価額)の計算上、評価会社が所有する課税時期前3年以内に取得した土地の価額は、原則として、課税時期における通常の取引価額に相当する金額によって評価する。(2026.1-49-3)純資産価額方式において、評価会社が課税時期前3年以内に取得した土地の価額は、原則として、課税時期における通常の取引価額に相当する金額によって評価する。(2024.1-48-1)1株当たりの純資産価額(相続税評価額)の計算上、評価会社が所有する課税時期前3年以内に取得した土地の相続税評価額は、原則として、課税時期における通常の取引価額に相当する金額によって評価する。(2023.9-49-3)純資産価額方式において、評価会社が課税時期前3年以内に取得した家屋がある場合、純資産価額(相続税評価額)の計算上、当該家屋の相続税評価額は、原則として、取得価額によって評価する。(2021.5-49-3)評価会社が所有する土地のうち、課税時期前3年以内に取得した土地がある場合、その株式の純資産価額(相続税評価額)の計算上、当該土地の相続税評価額は、原則として、課税時期における通常の取引価額に相当する金額によって評価する。(2018.9-48-4)

- 不適切。純資産価額の計算上、被相続人の死亡により支給が確定した退職手当金や功労金、支払いが決まっている税金は、帳簿に記載されていなくても負債額に含めることができます。一方で、貸倒引当金・退職給与引当金など会計上の引当金や準備金に相当する金額は負債に含めません(財評通186)。評価会社の株式を所有する役員が死亡し、その相続人に支給した弔慰金で、みなし相続財産とならないものは、その株式の純資産価額(相続税評価額)の計算上、負債として計上することはできない。(2018.9-48-3)

- [適切]。同族株主が取得した特定の評価会社の株式は、会社の規模にかかわらず、原則として純資産価額方式により評価額を求めます。純資産価額方式は、課税時期に会社財産を処分し清算したときに「払戻しがどのくらいあるか」を計算することで1株当たりの評価額を決定する方法です。課税時期において総資産価額(相続税評価額)に占める土地等の価額の合計額の割合が50%以上である会社は、業種や会社の規模にかかわらず、土地保有特定会社に該当する。(2025.9-48-c)課税時期において評価会社が有する資産の合計額(相続税評価額)に占める株式等の価額の合計額(相続税評価額)の割合が50%以上である場合、同族株主が取得した当該会社の株式は、会社の規模にかかわらず、原則として純資産価額方式により評価する。(2023.9-49-4)課税時期において総資産価額(相続税評価額)に占める株式等の価額の合計額の割合が50%以上である評価会社は、当該会社の業種や規模にかかわらず、株式等保有特定会社に該当する。(2022.9-48-2)課税時期において総資産価額(相続税評価額)に占める土地等の価額の合計額の割合が90%以上である評価会社は、当該会社の業種や規模にかかわらず、特定の評価会社に該当する。(2019.1-49-1)

広告

広告