FP1級 2018年1月学科試験 問32(改題)

問32

青色申告法人の欠損金の繰越控除等に関する次の記述のうち、最も適切なものはどれか。

- 2025年4月1日に開始する事業年度において生じた欠損金額の繰越期間は、最長で9年間である。

- 繰り越された欠損金額が2以上の事業年度において生じたものからなる場合、そのうち最も古い事業年度において生じた欠損金額に相当する金額から順次損金の額に算入する。

- 資本金が1億円以下の法人が2025年4月1日に開始する事業年度において欠損金額を損金の額に算入する場合、損金の額に算入することができる欠損金額は、繰越控除前の所得の金額の80%相当額が限度となる。

- 欠損金額が前事業年度の所得の金額を超える場合に、欠損金の繰戻しによる還付の規定により法人税額の還付を受けたときは、前事業年度の所得の金額から引ききれない欠損金額を翌事業年度以降に繰り越すことはできない。

広告

広告

正解 2

問題難易度

肢15.6%

肢282.6%

肢35.6%

肢46.2%

肢282.6%

肢35.6%

肢46.2%

分野

科目:D.タックスプランニング細目:10.法人税

解説

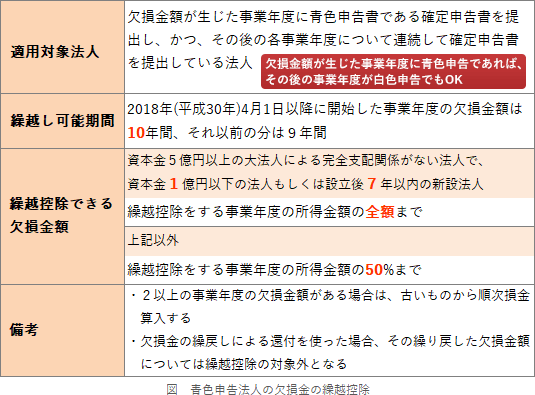

青色申告法人の欠損金の繰越控除に関する出題ポイントは下表のとおりです。

- 不適切。2018年(平成30年)4月1日以降に開始した事業年度において生じた欠損金額の繰越期間は10年です。これは中小法人等でもそれ以外の法人でも変わりません。2025年4月1日に開始した事業年度において生じた欠損金額の繰越期間は、最長で10年間である。(2025.5-31-c)2016年4月1日に開始した事業年度以後の各事業年度において生じた欠損金額は、2025年4月1日に開始する事業年度において損金の額に算入することができる。(2022.1-31-3)2016年4月1日に開始した事業年度以後の各事業年度において生じた欠損金額は、2026年4月1日に開始する事業年度において損金の額に算入することができる。(2020.1-32-3)資本金が1億円であるB社の2026年4月1日に開始する事業年度において生じた欠損金額の繰越期間は、最長で10年間である。(2018.9-32-2)損金の額に算入することができる欠損金額は、各事業年度開始の日前7年以内に開始した事業年度において生じた欠損金額に限られる。(2015.9-32-2)

- [適切]。繰越欠損金が2以上の事業年度において生じている場合には、古い事業年度において生じたものから順次損金算入をします。仮に2021年と2023年に赤字だった場合、2021年分の欠損金額が優先されます。繰り越された欠損金額が2以上の事業年度において生じたものからなる場合、そのうち最も古い事業年度において生じた欠損金額に相当する金額から順次損金の額に算入する。(2025.5-31-b)繰り越された欠損金額が2以上の事業年度において生じたものからなる場合、そのうち最も古い事業年度において生じた欠損金額に相当する金額から順次損金の額に算入する。(2023.5-32-2)繰り越された欠損金額が2以上の事業年度において生じたものからなる場合、そのうち最も古い事業年度において生じた欠損金額に相当する金額から順次損金の額に算入する。(2022.1-31-2)繰り越された欠損金額が2以上の事業年度において生じたものからなる場合、そのうち最も古い事業年度において生じた欠損金額に相当する金額から順次損金の額に算入する。(2020.1-32-2)繰越控除の対象となる欠損金額がその事業年度開始日前の2以上の事業年度において生じている場合には、最も新しい事業年度において生じたものから順次損金の額に算入する。(2015.10-31-2)欠損金額の損金算入は、最も古い事業年度において生じた欠損金額に相当する金額から順次損金の額に算入する。(2014.9-33-2)

- 不適切。80%が限度ではありません。資本金が1億円以下の中小法人等が繰越控除できる欠損金額は、繰越控除前の所得金額の全額までとなります。繰越控除前の所得の金額の50%相当額が損金算入限度額となるのは、中小法人等以外の法人(資本金1億円を超える法人など)です。2026年4月1日に開始する事業年度において、資本金の額が1億円以下の法人が繰り越された欠損金額を損金の額に算入する場合、損金の額に算入することができる欠損金額は、繰越控除前の所得の金額の50%相当額が限度となる。(2023.5-32-3)資本金の額が1億円以下である普通法人が、2025年4月1日に開始する事業年度において欠損金額を損金の額に算入する場合、損金の額に算入することができる欠損金額は、当該事業年度の所得の金額の50%相当額が限度となる。(2022.1-31-4)資本金の額が1億円以下である普通法人が2026年4月1日に開始する事業年度において欠損金額を損金の額に算入する場合、損金の額に算入することができる欠損金額は、繰越控除前の所得の金額が限度となる。(2020.1-32-4)資本金が1億円以下の一定の法人が2026年4月1日に開始する事業年度において欠損金額を損金の額に算入する場合、損金の額に算入することができる欠損金額は、繰越控除前の所得の金額の80%相当額が限度となる。(2015.10-31-3)資本金が1億円を超える一定の法人が2026年4月1日に開始する事業年度において欠損金額を損金の額に算入する場合、損金の額に算入することができる欠損金額は、繰越控除前の所得の金額の50%相当額が限度となる。(2015.9-32-1)

- 不適切。前事業年度の所得に繰り戻した欠損金額は繰越控除の対象となりませんが、前事業年度の所得から引ききれなかった欠損金額については繰越控除の対象となります。

広告

広告