FP1級 2018年9月学科試験 問33

問33

消費税に関する次の記述のうち、最も適切なものはどれか。

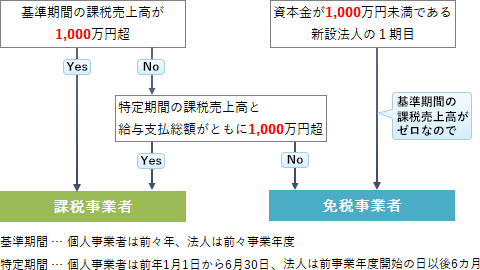

- 前々事業年度の課税売上高が1,000万円以下であっても、前事業年度開始の日から6カ月間の課税売上高または給与等支払額の合計額のいずれかが1,000万円を超える1年決算法人は、消費税の免税事業者となることができない。

- 簡易課税制度の適用を受けようとする者は、原則として、その適用を受けようとする課税期間の開始の日の前日までに、「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出しなければならない。

- 簡易課税制度を選択し、課税売上に係る消費税額からみなし仕入率による仕入れに係る消費税額を控除した金額がマイナスとなる場合は、消費税額の還付を受けることができる。

- 消費税の課税事業者である個人は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。

広告

広告

正解 2

問題難易度

肢116.7%

肢268.9%

肢36.6%

肢47.8%

肢268.9%

肢36.6%

肢47.8%

分野

科目:D.タックスプランニング細目:13.消費税

解説

- 不適切。消費税の免税事業者になるには、以下の要件をともに満たす必要があります。

- 前々事業年度の課税売上高が1,000万円以下

- 前事業年度開始日から6ヶ月間の課税売上高または給与等支払額が1,000万円以下

少額特例の対象となる事業者は、基準期間における課税売上高が1,000万円以下または特定期間における課税売上高もしくは給与支払額の合計額が1,000万円以下の課税事業者である。(2025.9-33-3)

少額特例の対象となる事業者は、基準期間における課税売上高が1,000万円以下または特定期間における課税売上高もしくは給与支払額の合計額が1,000万円以下の課税事業者である。(2025.9-33-3) - [適切]。簡易課税制度の適用を受ければ、実際の課税仕入れ等の税額を計算することなく、課税売上高から仕入控除税額の計算を行うことができる簡易課税制度の適用を受けることができます。そのためには適用しようとする課税期間の開始の日の前日までに、納税地を所轄する税務署長に「消費税簡易課税制度選択届出書」を提出することが必要になります。簡易課税制度の適用を受けようとする事業者は、原則として、その適用を受けようとする課税期間の初日から2カ月以内に、「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出しなければならない。(2025.1-33-3)簡易課税制度の適用を受けようとする事業者は、原則として、その適用を受けようとする課税期間の初日から2カ月以内に、「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出しなければならない。(2024.9-32-3)簡易課税制度の適用を受けようとする者は、原則として、その適用を受けようとする課税期間の開始の日の前日までに、「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出しなければならない。(2022.5-32-3)簡易課税制度の適用を受けようとする事業者は、原則として、その適用を受けようとする課税期間の初日から2カ月以内に、消費税簡易課税制度選択届出書を納税地の所轄税務署長に提出しなければならない。(2022.1-32-1)簡易課税制度の適用を受けようとする者は、原則として、その適用を受けようとする課税期間の開始の日の前日までに、「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出しなければならない。(2019.9-31-2)簡易課税制度の適用を受けようとする者は、原則として、その適用を受けようとする課税期間の開始の日の前日までに、「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出しなければならない。(2015.9-33-1)

- 不適切。簡易課税制度では、実際の課税仕入高ではなく、業種ごとに決められた一定のみなし仕入率を課税売上高に乗じて課税仕入高を求めるので、課税売上高より課税仕入額が大きくなることはありません。消費税納付額がマイナスにはならないので、消費税が還付されることはありません。簡易課税制度を選択し、課税売上に係る消費税額からみなし仕入率による仕入に係る消費税額を控除した金額がマイナスとなる場合は、消費税額の還付を受けることができる。(2022.9-33-1)簡易課税制度を選択し、課税売上に係る消費税額からみなし仕入率による仕入れに係る消費税額を控除した金額がマイナスとなる場合は、消費税額の還付を受けることができる。(2021.9-32-2)

- 不適切。個人の場合は翌年3月31日、法人の場合は事業年度末の翌日から2カ月以内が消費税の申告期限と納期限です。消費税の課税事業者である個人は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。(2022.9-33-3)消費税の確定申告書は、原則として、消費税の課税事業者である法人は事業年度の末日の翌日から2カ月以内に、消費税の課税事業者である個人はその年の翌年3月31日までに、納税地の所轄税務署長に提出しなければならない。(2022.5-32-4)消費税の課税事業者である個人は、原則として、消費税の確定申告書をその年の翌年3月31日までに納税地の所轄税務署長に提出しなければならない。(2021.9-32-4)消費税の確定申告書は、原則として、消費税の課税事業者である法人は事業年度の末日の翌日から2カ月以内に、消費税の課税事業者である個人はその年の翌年3月31日までに、納税地の所轄税務署長に提出しなければならない。(2020.9-32-4)

広告

広告