FP1級 2025年9月学科試験 問32

問32

法人税における貸倒損失に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。

- 取引先A社に対して有している売掛金600万円について、A社の資産状況、支払能力等からみてその全額が回収できないことが明らかになった場合において、当該売掛金について担保物があるときは、その担保物を処分した後でなければ、貸倒れとして損金経理をすることはできない。

- 取引先B社に対して有している売掛金400万円について、B社の資産状況、支払能力等の悪化により取引を停止した時以後6カ月が経過し、かつ、当該売掛金に係る担保物がない場合、当該売掛金の額から備忘価額を控除した残額を貸倒れとして損金経理をすることができる。

- 取引先C社に対して有している貸付金500万円について、C社に更生計画認可の決定があり、その決定により当該貸付金のうち400万円が切り捨てられることになった場合、400万円を貸倒れとして損金の額に算入することができる。

- 取引先D社に対して有している貸付金300万円について、D社の債務超過の状態が相当期間継続し、当該貸付金の弁済を受けることができないと認められる場合において、D社に対して書面により当該貸付金の全額について債務免除することを明らかにしたときは、300万円を貸倒れとして損金の額に算入することができる。

広告

広告

正解 2

問題難易度

肢17.7%

肢255.5%

肢324.7%

肢412.1%

肢255.5%

肢324.7%

肢412.1%

分野

科目:D.タックスプランニング細目:10.法人税

解説

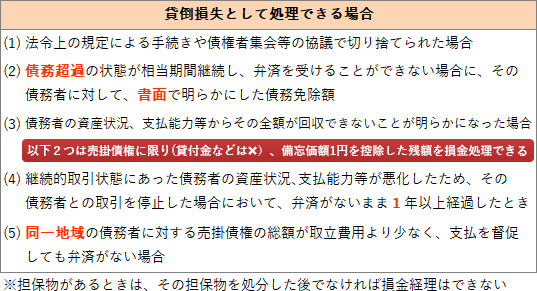

法人税の計算において貸倒損失を計上できるのは、下記に該当する場合に限られています(法基通9-6)。

- 適切。貸倒れとなった金銭債権について担保物があるときは、それを処分した後でなければ貸倒れとして損金経理をすることはできません。取引先V社に対して有している売掛金600万円について、V社は債務超過の状態が数年間継続しており、事業好転の見通しもなく、その回収が困難であると認められる場合、当該売掛金について担保物があるときは、その担保物を処分した後でなければ貸倒れとして損金経理をすることはできない。(2023.9-32-1)取引先B社に対して、貸付金1,000万円を有しているが、B社の資産状況、支払能力等からその全額が回収できないことが明らかとなった。当該金銭債権については抵当権500万円が設定されているため、その抵当権が実行された後でなければ、貸倒損失として損金経理をすることはできない。(2022.1-30-2)取引先C社に対して貸付金600万円を有しているが、C社の資産状況、支払能力等からみてその全額が回収できないことが明らかとなった。この貸付金に係る担保物がある場合、貸付金600万円から担保物の処分可能見込額を控除した残額が貸倒損失として認められる。(2021.5-32-3)取引先V社に対して、売掛金400万円を有しているが、V社は債務超過の状態が数年間継続しており、事業好転の見通しもないため、その回収が困難であると認められる。ただし、この売掛金について担保物(200万円)があるときは、その担保物を処分してからでなければ貸倒損失として損金の額に算入できない。(2015.1-31-4)

- [不適切]。6カ月ではありません。継続的な取引を行っていた取引先の支払能力が悪化し、取引を停止してから1年以上が経過した場合、その取引先に対する売掛債権は、備忘価額を控除した残額が貸倒損失としてその事業年度の損金の額に算入することができます。取引先X社に対して有している貸付金400万円について、X社との取引を停止した時以後1年以上経過した場合、当該貸付金の額から備忘価額を控除した残額を貸倒れとして損金経理をすることができる。(2023.9-32-3)継続的な取引を行っていた取引先C社に対して、貸付金500万円を有しているが、C社の支払能力が悪化し、貸付金の弁済がなされないまま、取引を停止してから1年以上が経過した。この場合、貸付金の額から備忘価額を控除した残額が貸倒損失としてその事業年度の損金の額に算入される。(2022.1-30-3)

- 適切。会社更生法、会社法、民事再生法その他法令の規定により切り捨てられた部分の金額は、貸倒損失としてその事実が生じた事業年度の損金の額に算入されます。取引先W社に対して有している貸付金800万円について、W社は債権者集会の協議決定で合理的な基準による債務者の負債整理が行われ、500万円が切り捨てられることになった場合、当該切り捨てられることになった500万円が貸倒損失として認められる。(2023.9-32-2)取引先A社に対して、貸付金1,000万円を有している。A社について会社更生法の更生計画認可の決定により切り捨てられることとなった部分の金額は、貸倒損失としてその事業年度の損金の額に算入される。(2022.1-30-1)

- 適切。債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができない場合には、債務者に対して書面で債務免除の旨を通知することで、その債務免除額を貸倒損失として損金算入することができます。取引先B社に対して貸付金200万円を有しているが、B社の債務超過の状態が相当期間継続し、事業好転の見通しもなく、その貸付金の弁済を受けることができないと認められるため、口頭により貸付金の全額を免除する旨をB社に申し出た。この場合、債務免除をした金額の全額が貸倒損失として認められる。(2021.5-32-2)取引先A社に対して貸付金200万円を有しているが、A社の債務超過の状態が相当期間継続し、事業好転の見通しもなく、その貸付金の弁済を受けることができないと認められるため、内容証明郵便により貸付金の全額を免除する旨をA社に通知した。この場合、債務免除をした金額の全額が貸倒損失として認められる。(2019.1-32-1)取引先への貸付金について、取引先の債務超過の状態が相当期間継続し、事業好転の見通しもなく、その貸付金の弁済を受けることができないと認められるため、内容証明郵便により貸付金の全額を免除する旨を通知した場合、債務免除をした金額の全額が貸倒損失として認められる。(2016.9-32-a)取引先A社に対して貸付金100万円を有しているが、A社の債務超過の状態が相当期間継続し、事業好転の見通しもなく、その貸付金の弁済を受けることができないと認められるため、内容証明郵便により貸付金の全額を免除する旨をA社に通知した。この場合、債務免除をした金額の全額が貸倒損失として認められる。(2015.10-30-1)取引先X社に対して、貸付金300万円を有しているが、X社は債務超過の状態が数年間継続しており、事業好転の見通しもないため、その回収が困難であると認められる。そのため、この貸付金の全額を免除する旨をX社に書面により通知した場合、通知額の300万円全額が貸倒損失として認められる。(2015.1-31-1)

広告

広告