FP1級 2020年1月学科試験 問46(改題)

問46

相続税額の2割加算に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、相続人はいずれも相続税の納付税額が発生するものとする。

- 相続において被相続人の子とその子(被相続人の孫)が財産を取得し、その孫が被相続人の養子となっている場合、孫は相続税額の2割加算の対象とならない。

- 相続において被相続人の弟の子(被相続人の甥)が財産を取得し、その甥が被相続人の弟の代襲相続人である場合、甥は相続税額の2割加算の対象とならない。

- 2021年4月1日以後に締結した教育資金管理契約について「直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税」に係る残額を遺贈により取得したものとみなされた者が相続税額の2割加算の対象となる者である場合、当該残額に対応する相続税額は相続税額の2割加算の対象となる。

- 相続税額の2割加算の対象となる者が未成年者控除の適用を受ける場合、相続税額の計算上、未成年者控除額を控除した後の相続税額にその相続税額の100分の20に相当する金額を加算する。

広告

広告

正解 3

問題難易度

肢117.1%

肢217.0%

肢346.5%

肢419.4%

肢217.0%

肢346.5%

肢419.4%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

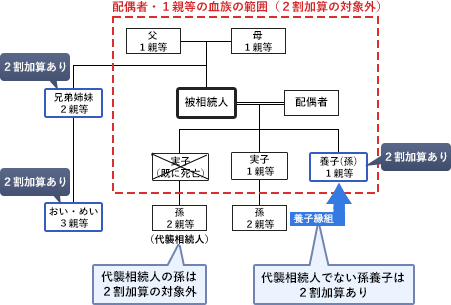

相続や遺贈によって財産を取得した人が、被相続人の1親等の血族および配偶者以外の人である場合には、その人の相続税額に2割に相当する額が加算されます。これを「相続税額の2割加算」といいます。

具体的には、下図のように被相続人の配偶者、父母、子ではなく、それらの代襲相続人でもない人がその対象になります。

具体的には、下図のように被相続人の配偶者、父母、子ではなく、それらの代襲相続人でもない人がその対象になります。

- 不適切。孫養子は、代襲相続人であるときを除き2割加算の対象です。本肢では被相続人の子が財産を取得している、つまり生存しているので、孫は代襲相続人ではありません。よって、2割加算の対象になります。相続において被相続人の子とその子(被相続人の孫)が財産を取得し、その孫が被相続人の養子となっている場合、その孫は相続税額の2割加算の対象とならない。(2024.9-47-2)

- 不適切。兄弟姉妹は被相続人からみて2親等の親族なので、2割加算の対象です。このため、被相続人の弟を代襲相続した甥も同様に2割加算の対象になります。相続において被相続人の弟の子(被相続人の甥)が財産を取得し、その甥が被相続人の弟の代襲相続人である場合、その甥は相続税額の2割加算の対象となる。(2024.9-47-3)

- [適切]。「直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税」の契約期間中に贈与者が死亡した場合は、管理残額を遺贈により取得したとみなされます。結婚・子育て資金管理契約による信託受益権の取得が2021年4月1日以後である場合、孫等が取得したとみなされる当該管理残額は、相続税額の2割加算の対象となります。これは、教育資金の一括贈与の非課税における管理残額についても同様です。

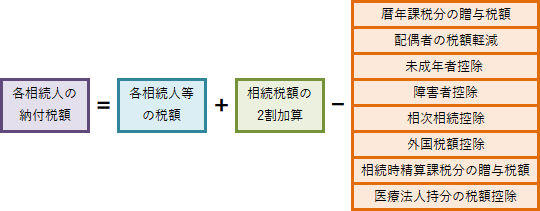

- 不適切。相続税額の2割加算は、各人の相続税額(税額控除前)に加算されます。未成年者控除額の控除するのは2割加算をした後です。

相続税額の2割加算の対象となる者が未成年者控除の適用を受ける場合、相続税額の計算上、未成年者控除額を控除した後の相続税額にその相続税額の100分の20に相当する金額を加算する。(2024.9-47-4)

相続税額の2割加算の対象となる者が未成年者控除の適用を受ける場合、相続税額の計算上、未成年者控除額を控除した後の相続税額にその相続税額の100分の20に相当する金額を加算する。(2024.9-47-4)

広告

広告